La volonté de rendre les transports plus durables transforme en profondeur l’industrie automobile. Cette évolution s’accompagne d’une forte hausse de la production de batteries lithium-ion, portée par la croissance des véhicules électriques. Cette technologie, aujourd’hui bien présente dans le secteur automobile, mobilise d’importantes quantités de métaux critiques tels que le lithium, le nickel, le cobalt et le manganèse. Cette dépendance soulève des enjeux majeurs, à la fois environnementaux et géopolitiques, liés à l’approvisionnement et à la gestion de ces ressources.

Face à cette situation, la fin de vie des batteries devient un enjeu stratégique. Au-delà de leur première utilisation dans un véhicule, certaines batteries connaissent une seconde vie dans le stockage stationnaire d’énergie. Ensuite, le recyclage vise à récupérer les métaux stratégiques et à réduire la dépendance vis-à-vis des importations, tout en limitant l’impact environnemental des déchets.

Cet article, premier d’un triptyque, présente la filière européenne des batteries lithium-ion et ses principaux défis, passant de la sécurisation des matières premières à la performance industrielle des procédés de recyclage.

1.Les métaux critiques : nerf de la guerre énergétique

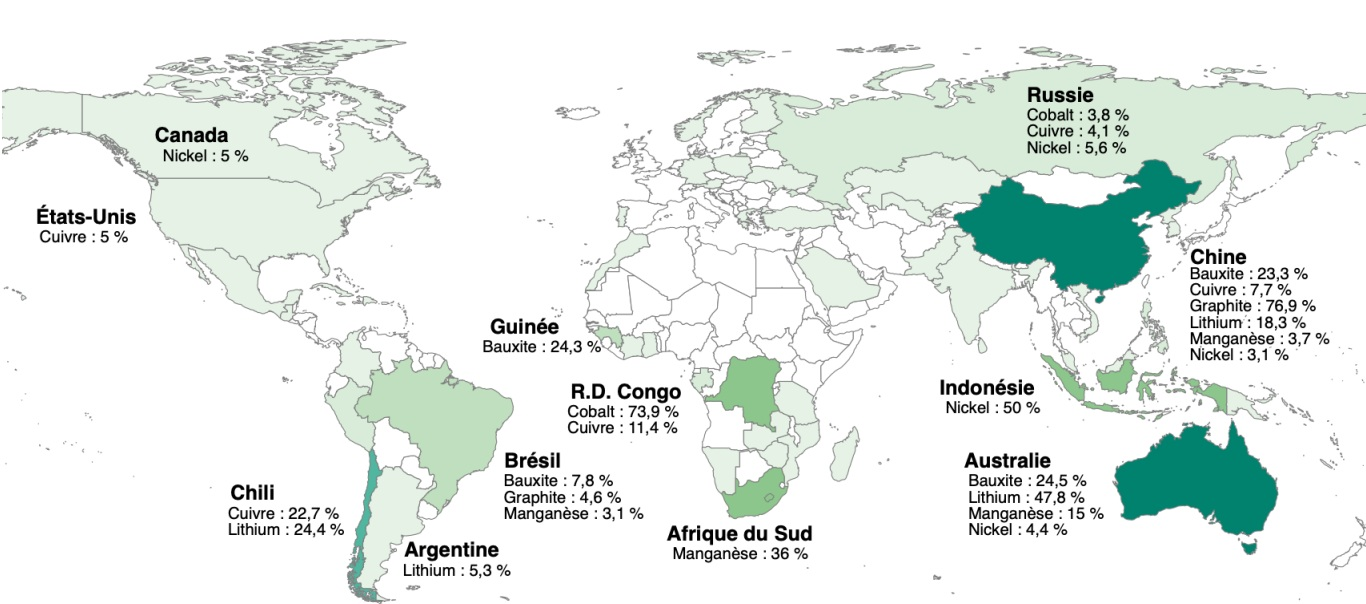

Les batteries lithium-ion concentrent une large quantité de matériaux1 dits «critiques»: lithium, cobalt, nickel, cuivre, graphite ou encore manganèse. Ces éléments sont indispensables au bon fonctionnement des cellules électrochimiques, elles-mêmes composants essentiels des batteries. Chaque cellule est capable de stocker l’énergie électrique chimiquement à partir d’une anode, d’une cathode et d’un électrolyte. Aujourd’hui, l’Europe fait face à un nouveau défi: l’extraction de ces matériaux est géographiquement concentrée. L’Australie domine le lithium, la République Démocratique du Congo (RDC) le cobalt, et la Chine le graphite et le raffinage de presque tous ces matériaux, comme l’illustre la carte ci-dessous.

Figure 1: Pays producteurs | Source : CEPII Batteries lithium-ion: cartographie dynamique de la chaîne de valeur et perspectives 2024

Ce constat omet également un pan important du secteur des ressources minières: le «pouvoir» ne réside pas uniquement dans les pays où se situent les gisements. Au-delà des oppositions entre les états exportateurs et importateurs, il est important de considérer l’influence structurante des entreprises privées, souvent multinationales. Ces entreprises détiennent une emprise considérable sur l’ensemble des chaînes de valeur, de l’extraction à la transformation, qu’elles orientent selon leurs intérêts économiques, parfois en décalage avec les priorités ou les capacités d’action des états producteurs. À cet égard, la position stratégique des entreprises chinoises est significative : plutôt que de se concentrer seulement sur les investissements et l’extraction sur le sol des pays producteurs, elles exercent aussi un contrôle important sur les étapes du raffinage, de la fabrication de composants et du commerce de matériaux critiques, consolidant sa domination mondiale dans la chaîne de valeur. Cette dynamique illustre un transfert du pouvoir économique, tant géographique que politique.

Selon Connaissance des énergies, l’Union européenne dépend à 80% d’importations de ces ressources, ce qui la rend dépendante aux décisions des pays exportateurs ainsi que des grandes entreprises, comme ce fut le cas avec l’interdiction d’exportation de graphite par la Chine en 2023. Cette mesure a entrainé une hausse des prix sur les marchés mondiaux et accru les tensions sur la chaîne d’approvisionnement européenne.

Ainsi, dans ce contexte de reconfiguration géopolitique marqué par une compétition accrue autour du contrôle des ressources, le recyclage des batteries en fin de vie apparaît comme une solution stratégique à considérer plus fortement. Pour les acteurs européens et nationaux de la filière, il permet non seulement de récupérer ces matériaux critiques, mais aussi de réduire leur dépendance aux marchés extérieurs. En conséquence, l’Union européenne intensifie ses efforts pour sécuriser ces ressources et développe sa filière du recyclage des batteries en fin de vie.

2.Seconde vie et recyclage des batteries : technologies, maturité et défis

Avant d’accéder à l’étape de recyclage, plusieurs stratégies intermédiaires visent à prolonger la durée de vie et la valeur des batteries. Celles-ci incluent la réutilisation dans des véhicules électriques d’occasion lorsque leur capacité reste suffisante, ainsi que le retrofit, consistant à convertir des véhicules thermiques en électrique avec des batteries reconditionnées. Mais ces pratiques restent marginales en Europe en raison d’obstacles réglementaires, techniques et économiques.

Les batteries peuvent connaitre une seconde vie dans des applications stationnaires, comme le projet ABS de Renault, pour le stockage d’énergie renouvelable dans les bâtiments ou réseaux électriques.

Néanmoins, une fois cette seconde vie terminée, ou lorsque les batteries sont jugées inaptes à une réutilisation, le recyclage devient une étape à valoriser pour les industriels. Ce processus doit suivre des normes et standardisations nationales et européennes en place : les batteries présentent un risque d’explosion lors des opérations de traitement, notamment lors d’un choc mécanique, une surcharge ou une exposition à l’air. C’est pourquoi un prétraitement des batteries usagées est effectué avant le recyclage. Ces prétraitements sont par exemple : la décharge sécurisée, le tri par classification et le démontage mécanique.

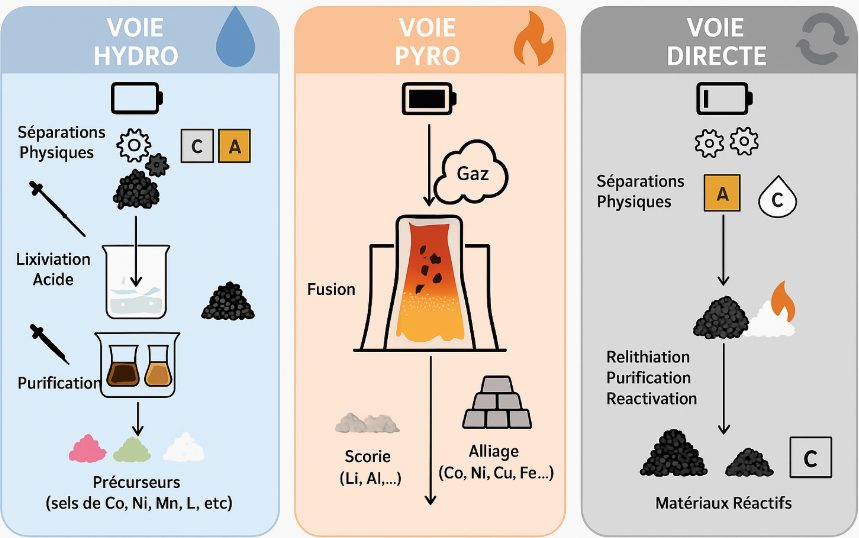

A la suite de ces prétraitements, une technologie de recyclage est opérée. Cependant, leur maturité sur le marché reste contrastée. Ce sont les procédés hydrométallurgiques qui dominent largement le marché, notamment en Europe, car ils sont adaptés aux volumes actuels. Cependant, cette solution présente des limites en raison des pertes importantes de lithium et de rejet de CO2. Les autres procédés, pyrométallurgique et recyclages directs, sont décrits comme prometteurs mais encore au stade de développement et nécessite des investissements lourds.

Figure 2: Les stratégies de recyclage

Les procédés actuels de recyclage des batteries li-ion permettent des taux de récupération variables selon la technologie employée. Les chiffres à atteindre d’ici 2030 concernant la pyrométallurgie s’élèveraient à une récupération du cobalt jusqu’à 95% et environ 90% du nickel. Cependant, le process en lui-même présente des pertes importantes de lithium et de graphite. De plus, elle est énergivore et génère des émissions de CO2. L’hydrométallurgie permettrait, selon des conditions de traitement performantes, une récupération d’environ 80% du lithium, grâce à des procédés chimiques en solution aqueuse. Cependant, elle nécessite une gestion stricte en raison des rejets toxiques.

Plusieurs technologies émergentes pourraient significativement améliorer la performance du recyclage. Parmi elles, le recyclage direct (ou direct cathode recycling) est particulièrement prometteur, sans étape chimique. Ce procédé, en cours de développement par des acteurs comme RecycLiCo ou RecyLIB (CEA), réduit la consommation énergétique et conserve la structure des matériaux, tout en augmentant leur valeur économique.

D’autres innovations portent sur le tri automatisé des batteries par spectroscopie ou intelligence artificielle, afin d’adapter le traitement au type de batterie (LFP2, NMC3, etc.). Enfin, la bio-hydrométallurgie, qui utilise des bactéries pour extraire les métaux, fait l’objet de recherches intéressantes, bien qu’encore en phase expérimentale.

Au-delà des aspects techniques, la rentabilité du recyclage est un défi majeur car elle dépend fortement des prix des matières premières, des coûts énergétiques et des volumes traités, encore faibles à ce jour en Europe. Un autre enjeu concerne la diversité des conceptions et chimies de batteries (NMC, LFP, etc.). Chaque chimie représente un avantage selon les usages. Par exemple, les NMC sont plutôt adaptées aux véhicules haut de gamme (performance et densité), tandis que les LFP privilégient la durabilité, souvent pour des modèles plus abordables. Cela rend le recyclage plus complexe car les procédés doivent être adaptés à chaque type de batteries, ce qui freine la mise en place d’une chaîne de valeur standardisée.

Consciente de ces enjeux, l’Union européenne cherche à structurer et sécuriser l’ensemble de la chaîne de valeur à travers le règlement «Batterie durable» (UE 2023/1542) qui impose progressivement des taux minimums de matériaux recyclés dans les nouvelles batteries (16% cobalt, 6% lithium et nickel d’ici 2030). Ces obligations créent une demande réglementaire ce qui encourage les investissements dans des infrastructures industrielles de collecte, de tri et de recyclage. Ainsi, plusieurs pays européens comme la France, l’Allemagne, la Belgique ou la Suède développent de nouveaux sites pour anticiper ces exigences et sécuriser leur approvisionnement.

Cette chaîne de la batterie nécessite donc des partenariats entre constructeurs, recycleurs, énergéticiens et autorités publiques, pour créer des écosystèmes performants, économiquement viables et écologiquement durables.

3.Recyclage, seconde vie et innovation : la voie européenne

Face à l’urgence climatique et à la transition énergétique, la mobilité électrique apparaît comme l’une des solutions pour décarboner les transports. Pourtant, derrière cette approche se cachent des enjeux complexes liés aux batteries lithium-ion, notamment autour des métaux critiques nécessaires à leur fabrication. L’approvisionnement de ces matériaux, fortement concentré dans certaines régions du globe, expose l’Europe à une dépendance stratégique et soulève des préoccupations géopolitiques, économiques et environnementales.

Pour réduire cette vulnérabilité, le développement de stratégies de recyclage des batteries s’avère essentiel. Allonger leur durée d’utilisation via des applications en seconde vie, favoriser leur recyclage, et investir dans des technologies innovantes et durables permettent non seulement de limiter la pression sur les ressources naturelles, mais aussi de créer de nouvelles opportunités industrielles sur le territoire européen.

Enfin, la structuration de filières locales, la coopération entre acteurs publics et privés, et l’investissement dans la recherche sont des leviers clés pour construire une économie circulaire des batteries. En assurant une maîtrise technologique et industrielle sur l’ensemble du cycle de vie, l’Europe peut ainsi renforcer sa souveraineté énergétique tout en respectant ses engagements environnementaux.

Bibliographie

- CEPII. Romain C, Carl G, Emmanuel H & Valérie M (2024). Métaux critiques : ressources et stratégies d’approvisionnement (Policy Brief No. 2024-48). cepii.fr/PDF_PUB/pb/2024/pb2024-48_FR.pdf

- Connaissance des Énergies. (2024, 17 mai). Transition énergétique : les prix des métaux critiques en forte chute. https://www.connaissancedesenergies.org/transition-energetique-les-prix-des-metaux-critiques-en-forte-chute-mais-prudence-240517

- Avere-France. (n.d.). Les batteries de véhicules électriques. Les batteries de véhicules électriques – Avere-France

- Connaissance des énergies. Clément LR. (2025) Matières premières critiques : 47 projets labellisés en Europe, et après Matières premières critiques : 47 projets labellisés en Europe, et après | Connaissances des énergies

- Pingwei Z, Toshiro Y, Osamu I, Toshishige MS et Katsutoshi I. Hydrometallurgical process for recovery of metal values from spent lithium-ion secondary batteries. https://doi.org/10.1016/S0304-386X(97)00050-9

- Alexandra H, Luka Wi, Stefan WK and Harald R (2022). Optimization of a pyrometallurgical process to efficiently recover valuable metals from commercially used lithium-ion battery cathode materials LCO, NCA, NMC622, and LFP. https://doi.org/10.3390/met12101642

- Virta. (2024). Le marché français des véhicules électriques en 2024. https://www.virta.global/fr/marche-francais-vehicules-electriques-statistiques-predictions

- Parlement Européen et Conseil. (2023). Règlement (UE) 2023/1542 du Parlement européen et du Conseil du 11 juillet 2023 relatif aux batteries et à la gestion durable des batteries. EUR-Lex. Règlement – 2023/1542 – FR – EUR-Lex

- ADEME. Eva G. (2023). Batteries de voitures électriques : l’enjeu des métaux critiques. Batteries de voitures électriques : l’enjeu des métaux critiques

- Agence Nationale de la Recherche (ANR). (n.d.). Procédés bio-hydrométallurgiques innovants et éco-efficaces pour la récupération des métaux stratégiques et rares : ressources primaires et secondaires. https://anr.fr/Projet-ANR-13-RMNP-0006

- France Renouvelable Stockage de l’énergie : durabilité, impact environnemental et recyclage des batteries. Stockage d’énergie : durabilité et impact environnemental du recyclage des batteries | France renouvelables