Face à la croissance rapide du marché des véhicules électriques, l’Union européenne entend aller plus loin en se positionnant comme un acteur clé de la chaîne de valeur des batteries. L’enjeu n’est plus seulement de promouvoir une mobilité durable, mais de maîtriser au maximum les étapes stratégiques du cycle de vie des batteries, de la production à la fin de vie, afin de garantir son indépendance technologique et économique. En s’appuyant sur une législation renforcée, des initiatives industrielles coordonnées et des objectifs ambitieux, l’UE souhaite sécuriser son approvisionnement en matières premières, et soutenir l’innovation. Le recyclage apparait comme un des leviers clés pour répondre efficacement aux besoins du futurs.

1. Une chaîne de valeur encore déséquilibrée

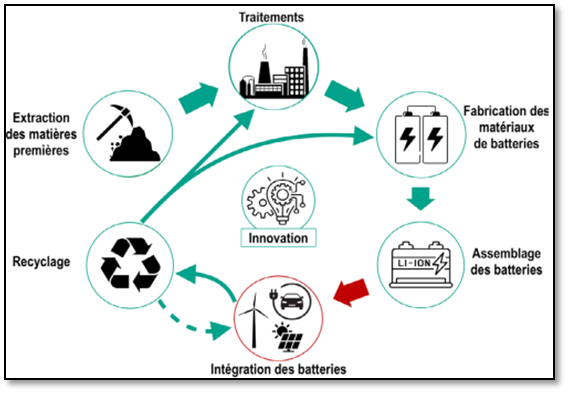

Le recyclage constitue le dernier maillon de la chaîne de valeur de la batterie et représente une étape importante dans une perspective de durabilité et de sécurisation des approvisionnements. La chaîne de valeur des batteries pour véhicules électriques est un processus mondial, structuré autour de six grandes étapes :

- Extraction des métaux critiques (lithium, cobalt, etc.) : principalement concentrée en Australie et en Amérique du Sud ainsi qu’en République démocratique du Congo,

- Traitement et raffinage : largement dominés par la Chine

- Fabrication des cellules électrochimiques : situé majoritairement en Asie de l’Est,

- Assemblage en packs : réalisé à proximité des sites de production automobile en Chine, en Europe et en Amérique du Nord,

- Intégration dans les véhicules : se concentre dans les grands pôles de production d’automobile en Chine, en Europe et en Amérique du Nord,

- Seconde vie et recyclage (Figure 1) : se développement de plus en plus en Europe.

Figure 1: Chaîne de valeur de la batterie VE | CEPII

La flèche rouge figurant sur le schéma met en évidence une discontinuité au sein de la chaîne de valeur des batteries. Elle souligne le fait que l’assemblage des batteries et leur intégration finale sont souvent réalisés par des acteurs distincts et dans des zones géographiques différentes. Cette fragmentation révèle les limites du modèle actuel, largement mondialisé, et met en lumière les intérêts de développer des chaînes de valeur plus intégrées et davantage territorialisées.

Selon une analyse du CEPII[1], la valeur ajoutée (au sens contribution économique) dans la production d’une batterie lithium-ion ne provient pas uniquement de l’extraction des matières premières. Bien que cette étape représente une part importante du coût initial (jusqu’à 80% en euros), les phases aval de la chaîne, notamment le raffinage et la transformation des matériaux, concentrent une part significative de la valeur ajoutée industrielle. Ces étapes sont également celles qui génèrent le plus de retombées économiques en termes d’emplois et de savoir-faire technologique.

Ainsi, le pouvoir économique associé à la filière de la batterie ne dépend pas uniquement de la détention de ressources naturelles, mais surtout de la capacité à les transformer, à concevoir des technologies performantes, à produire à grande échelle et à intégrer les batteries dans des systèmes industriels complexes. Autrement dit, les pays ou entreprises capables de maîtriser ces étapes disposent d’un levier économique majeur, comparé à ceux limités à fournir la matière brute, bien qu’essentiels.

Ce savoir-faire industriel et technologique constitue dès lors un vecteur central de souveraineté économique. La chaîne de production d’une batterie est globalisée, complexe, et fortement dominée par l’Asie, notamment la Chine, la Corée du Sud et le Japon. Ces pays détiennent la majorité des capacités de raffinage et de production des cellules, des étapes clés où se joue la captation de la moitié de la valeur ajoutée. A titre d’exemple, environ 85% de la capacité mondiale de fabrication de batterie est localisée en Chine, et près de 70% des métaux y sont raffinés, selon Emmanuel Hache, chercheur spécialiste des matières premières, lui conférant un avantage géoéconomique décisif.

Pour l’Union européenne, cette situation engendre une double vulnérabilité. Elle est d’abord liée à l’approvisionnement, du fait d’une forte concentration géographique des capacités de raffinage et de fabrication, exposant la filière à des risques géopolitiques et économiques. Elle est ensuite industrielle, en raison d’une absence de maîtrise sur les étapes à forte valeur.

La dépendance européenne ne résulte donc pas seulement de la rareté géologique, mais surtout d’un retard d’infrastructures industrielles, de capacité de production et de savoir-faire technologique. Face à ces enjeux, l’Union Européenne cherche à renforcer son autonomie industrielle notamment dans les étapes clés de raffinage, de fabrication de cellules et de recyclage des batteries. Cette montée en compétence vise moins une autosuffisance totale qu’un rééquilibrage des rapports de force à l’échelle mondiale, où la maîtrise des technologies et des capacités industrielles s’impose comme un atout déterminant. C’est dans ce contexte que se dessinent les rôles clés des différents acteurs intervenant tout au long de la chaîne de valeur.

2. Les acteurs au cœur de la chaîne de valeur

Confronté à la domination asiatique dans le secteur des batteries lithium-ion, l’UE déploie une stratégie industrielle visant à reconquérir sa souveraineté technologique. Cette stratégie couvre l’ensemble de la chaîne de valeur, depuis l’extraction des matériaux critiques jusqu’au recyclage des batteries, avec l’aide d’acteurs émergents ou déjà bien en place au sein de la société.

D’importants projets voient le jour dès l’amont de la chaîne de valeur, notamment dans le domaine d’extraction des matériaux critiques. Longtemps quais inexistante, l’exploitation minière fait aujourd’hui l’objet de plusieurs initiatives sur le territoire européen, en particulier au Portugal avec Savannah Resources, en France avec Imerys et en Finlande avec Terrafame. Ces projets visent à diversifier les sources d’approvisionnement et à réduire la dépendance, sans pour autant atteindre une autosuffisance complète.

Plus loin dans la chaîne de valeur, le raffinage et la transformation chimique des renforcements sont réalisés. Des acteurs clés comme Eramet, et Umicore déploient des unités de raffinage en Europe, certaines déjà opérationnelles, d’autres en phase de construction. L’objectif de ces investissements est de permettre au continent de réduire son retard sur des étapes essentielles de la chaîne de valeur, longtemps concentrées en Asie.

Au cœur du processus de fabrication des batteries, plusieurs entreprises européennes montent en puissance. Verkor (France), ACC (consortium Renault-Stellantis-TotalEnergies) ou encore InoBat Auto (Slovaquie) interviennent sur la production de matériaux actifs, la fabrication de cellules et l’assemblage de modules, avec des niveaux de maturité variés : de la phase pilote à la production industrielle. Ces acteurs sont appuyés par les grands constructeurs automobiles européens (Renault, Volkswagen, Volvo, BMW, Stellantis) qui renforcent l’intégration des batteries dans leurs modèles.

Enfin, le développement du recyclage des batteries, avec des entreprises comme Umicore, SNAM, Duesenfeld, et Bib Battery, vise à assurer la réutilisation des matériaux, avec des procédés allant du recyclage industriel au pilote avancé. (Figure 2).

Figure 2: Les acteurs au cœur de la chaîne de valeur

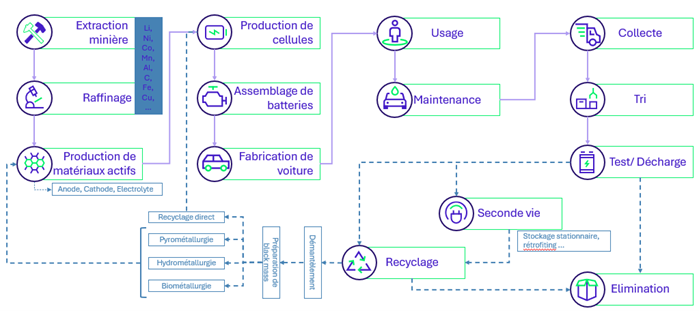

La filière européenne de recyclage des batteries repose sur une chaine structurée autour de plusieurs étapes clés. En France, la collecte est assurée par des éco-organismes agréés, tels que Corepile ou Screlec, et soutenue par les constructeurs automobiles (Renault, Stellantis), les collectivités et les centres de tri. Les phases de tri, de diagnostic d’avant tri et de dépollution sont prises en charge par des entreprises spécialisées comme Veolia, Paprec ou Suez.

Figure 3: Détails des étapes de la chaîne de valeur jusqu’au recyclage

En matière de recyclage, les batteries peuvent suivre plusieurs parcours. Certaines sont d’abord utilisées dans des systèmes de stockages stationnaires[2], et ainsi connaître une seconde vie dans d’autres technologies. Lorsqu’un recyclage complet est nécessaire, les batteries sont démantelées, et les matériaux critiques qu’elles contiennent sont traités via des procédés hydrométallurgiques et pyrométallurgiques, pilotés par des leaders européens comme Umicore, Veolia ou Eramet. Pour encourager et encadrer ces filières de recyclage, de nouvelles réglementations doivent être appliquées sur l’ensemble du secteur.

En effet, depuis peu la réglementation européenne impose des standards stricts via la Battery Regulation 2023, accompagnée d’un soutien financier multi-niveaux (REP, France 2030, BEI, Green Deal). La gouvernance du secteur est assurée par des institutions publiques (ADEME, Commission européenne, …) et industrielles (The Future is Neutral), favorisant une intégration verticale et l’économie circulaire.

La chaîne de valeur des batteries, sous l’impulsion européenne, commence à se structure à la fois au niveau des entreprises et des institutions. En combinant investissements industriels, réglementation ambitieuse, innovation et coopération public-privé, l’Union européenne tente de se libérer de la dépendance asiatique pour devenir un acteur européen pour ensuite devenir un incontournable de la transition énergétique mondiale.

3. Impacts du recyclage des batteries Lithium-ion sur le business model

Au-delà de son rôle environnemental, le recyclage des batteries lithium-ion issues des véhicules électriques représente une composante stratégique du business model des entreprises de la filière. Il modifie profondément les logiques industrielles et économiques traditionnelles, en introduisant à la fois de nouveaux leviers de valeur et des défis structurels.

Intégré dans une logique d’économie circulaire, le recyclage constitue un vecteur de résilience économique. Il permet de réduire la dépendance aux matières premières critiques (lithium, cobalt, nickel), dont l’approvisionnement est souvent soumis à des tensions géopolitiques et à une forte volatilité des prix. En réutilisant ces matériaux dans la fabrication de nouvelles cellules, les entreprises peuvent sécuriser une partie de leur approvisionnement et lisser les coûts de production.

Par exemple, c’est dans cette perspective que s’inscrit le modèle économique d’ACC (Automotive Cells Company), qui illustre les transformations induites par l’intégration du recyclage au cœur des stratégies industrielles. Structuré autour de quatre axes : investissements, création de valeur, revenus et distribution ; le modèle d’ACC repose sur des investissements industriels massifs autour de son usine pilote, complété par des dépenses R&D, d’importation d’équipements et de formations. L’entreprise vise la production de cellules avec un objectif de 10 millions d’unités par an et une ambition de capter 15 à 20% du marché européen d’ici 2030. L’intégration du recyclage au cœur de son modèle permet non seulement de renforcer la durabilité de la production, mais aussi de transformer le business model en un système circulaire où les matériaux sont valorisés et les coûts optimisés sur le long terme.

Toutefois, l’intégration du recyclage dans le business model implique un investissement initial élevé : infrastructure de collecte, capacités industrielles de traitement, innovation technologique, traçabilité numérique, etc. Ces coûts doivent être amortis sur le long terme, ce qui suppose une masse critique suffisante de batteries en fin de vie, un seuil que le marché, notamment européen, n’a pas encore totalement atteint en raison da la technologie encore « récente » des véhicules électriques.

Ainsi, le recyclage ne doit pas être perçu comme une simple activité annexe, mais comme une brique essentielle d’un business model circulaire, qui se construit autour de gros investissements et de la maîtrise de l’ensemble du cycle de vie des batteries : de la fabrication à l’usage, jusqu’à la réutilisation et la valorisation.

Les entreprises capables de s’impliquer à toutes les étapes de cette chaîne, y compris dans la seconde vie (stockage stationnaire, rétrofit, etc.), seront les mieux positionnées pour maximiser la captation de valeur tout en respectant les contraintes environnementales croissantes.

4. Conclusion

Le recyclage des batteries lithium-ion s’impose aujourd’hui comme l’une des pièces de la transition énergétique ainsi qu’au cœur d’une besoin de souveraineté industrielle. En maîtrisant les différentes étapes de la chaîne de valeur, l’Union européenne cherche à développer son expertise et être un acteur important.

Toutefois, cette dynamique soulève une question plus large : le développement d’une industrie européenne de recyclage est-il réellement en mesure de rabattre les cartes du secteur ? Si la relocalisation d’une partie de la chaîne de valeur constitue un pas décisif, elle ne supprime pas pour autant les interdépendances mondiales.

Cette interrogation ouvre plusieurs pistes de réflexions :

- L’Union européenne aura-t-elle un jour la possibilité de se défaire totalement de cette dépendance asiatique ?

- Quels sont les freins actuels à une collecte efficace des batteries au sein de l’UE ?

- Dans un monde en tension sur les ressources, les acteurs de l’UE peuvent-ils construire des alliances durables ?

- L’EU a-t-elle encore la capacité d’accompagner le développement d’une telle filière ?

L’échange mené avec une entreprise spécialisée dans la logistique du recyclage a permis de confronter ces enjeux théoriques aux réalités opérationnelles : contraintes réglementaires, défis techniques, coordination entre acteurs et gestion des risques. Il met également en lumière un levier structurant pour l’avenir : la digitalisation des processus industriels.

En effet, l’intégration des données, de l’intelligence artificielle et d’outils tels que les passeports numériques ou la traçabilité blockchain pourrait transformer les usines en plateformes intelligentes, capables d’assurer un suivi complet des batteries, d’optimiser la logistique et d’automatiser le tri, le démantèlement et la récupération des métaux critiques. Cette évolution vers des systèmes interconnectés et adaptables apparaît comme une condition clé pour fermer réellement la boucle et rendre l’économie circulaire des batteries à la fois performante, traçable et économiquement soutenable.

Ainsi, au-delà de la seule relocalisation industrielle, c’est peut-être dans la capacité à digitaliser et intégrer l’ensemble de la chaîne de valeur que se jouera la compétitivité future de la filière européenne du recyclage des batteries.

5. Bibliographie

- Romain C, Carl G, Emmanuel H & Valérie M (2024). Métaux critiques : ressources et stratégies d’approvisionnement (Policy Brief No. 2024-48). cepii.fr/PDF_PUB/pb/2024/pb2024-48_FR.pdf

- Parlement Européen et Conseil. (2023). Règlement (UE) 2023/1542 du Parlement européen et du Conseil du 11 juillet 2023 relatif aux batteries et à la gestion durable des batteries. EUR-Lex. Règlement – 2023/1542 – FR – EUR-Lex

- Annales des Mines. (2023, mai). Réalités industrielles : L’industrie automobile française face au défi de la transition écologique. org/ri/2023/ri-mai-2023.pdf#page=54

- Renault Group & Verkor. (2023, 13 avril). Renault Group and Verkor: a long-term commercial partnership for high-performance, low-carbon batteries. Verkor | Renault Group and Verkor: a long-term commercial partnership for high-performance, low-carbon batteries

- Actu Environnement (2025, Juillet). Recyclage de batteries : Battri s’appuie sur ses partenaires pour se lancer commercialement. Recyclage de batteries : Battri s’appuie sur ses partenaires pour se lancer commercialement

- S&P Global (2024, novembre). Europe’s battery supply chain faces hurdles on path to self-sufficiency. https://www.spglobal.com/commodity-insights/en/news-research/blog/energy-transition/111524-europes-battery-supply-chain-faces-hurdles-on-path-to-self-sufficiency?

- Ministère de l’Économie, des Finances et de la Souveraineté industrielle et numérique. (2023, 26 mai). Dossier de presse – La stratégie nationale sur les batteries [Document Word]. Microsoft Word – 230526 – DP-strat-batteries-sircom vuLL revuDL.docx

- Ministère de l’Économie, des Finances et de la Souveraineté industrielle et numérique. (2023, 30 mai). La stratégie nationale « Batteries » : un axe clé de France 2030 sur les mobilités durables. https://www.economie.gouv.fr/actualites/la-strategie-nationale-batteries-un-axe-cle-de-france-2030-sur-les-mobilites-durables

- Direction générale des Entreprises. (2023, 30 mai). Décarbonation : la stratégie nationale d’accélération sur les batteries. Ministère de l’Économie. https://www.entreprises.gouv.fr/la-dge/actualites/decarbonation-la-strategie-nationale-dacceleration-sur-les-batteries

- Global Battery Alliance. ((2024). Battery Passport. https://www.globalbattery.org/battery-passport/

- Connaissances des énergies, Emmanuel H. Pauline B. Valérie M. (2022), Métaux stratégiques : et si les pays producteurs se regroupaient en cartel du type OPEP ?, Métaux stratégiques : et si les pays producteurs se regroupaient en cartel du type OPEP ? | Connaissances des énergies

[1] CEPII : Principal centre français de recherche et d’expertise en économie internationale

[2] Les acteurs autour du stockage stationnaire sont par exemple EDF Renouvelables, Engie, TotalEnergies pour les constructeurs eux-mêmes. Il s’agit d’un marché en plein développement.