Le secteur de l’énergie semble aujourd’hui être à un tournant, vers un mix plus électrique, et vers plus d’efficience dans la production, le transport et la consommation d’électricité. Dans un contexte d’intégration croissante des énergies renouvelables (EnR), d’électrification des transports, ou encore d’essor de l’autoconsommation, le stockage de l’énergie représente plus que jamais un enjeu d’avenir.

Dans une étude de Mai 2018 sur les perspectives stratégiques de l’énergie, la CRE (Commission de Régulation de l’Energie) affirmait ainsi que «?Le stockage a potentiellement de la valeur sur l’ensemble de la chaine de l’électricité : chez un consommateur industriel en lissant sa consommation de pointe et en réduisant sa facture, chez un producteur d’énergie renouvelable ou un auto producteur en assurant que sa production est injectée au moment où elle a le plus de valeur, pour gérer une congestion ou éviter un investissement sur le réseau de transport ou de distribution, pour réaliser des arbitrages temporels sur les marchés, pour répondre à des besoins d’équilibrage du système électrique, pour donner une garantie de capacité utile pour le passage de la pointe électrique, voire pour améliorer la résilience des réseaux en cas d’événement climatique exceptionnel.?»

Pourtant, si la valeur ajoutée des technologies de stockage de l’énergie n’est plus à démontrer, on peine à voir émerger de réelles solutions de stockage à grande échelle. Il s’agit en effet d’une complexe équation technique, économique et politique à résoudre. Si cela ressemble fort à une plongée vers l’inconnu, l’histoire récente du stockage des données nous apporte quelques éléments d’analyse et de prise de recul sur le stockage de l’énergie.

La problématique du stockage dans l’énergie est avant tout économique

Les technologies de stockage stationnaire d’électricité sont nombreuses, et techniquement fiables pour bon nombre d’entre elles, comme cela a été mis en avant dans les nombreux articles EnergyStream sur le sujet. Pourtant, des solutions de stockage stationnaire à grande échelle tardent à se développer, et les quelques projets existants (Myrte, Venteea, IssyGrid, ou encore Azur Stockage tout récemment dans les Landes) semblent demeurer à l’état de PoC (Proof of Concept). Les questions de rentabilité et de retour sur investissement sont en effet très loin d’être traitées. Dans un contexte où l’énergie est produite en très grande quantité et à bas coût (en particulier en France avec un prix TTC du kWh de 0,171€ contre 0,205€ en moyenne dans l’UE), les technologies de stockage peinent à démontrer leur intérêt économique. Le coût du stockage par kWh est donc à ce jour trop élevé pour représenter une réelle solution au problème de la synchronisation Offre / Demande sur le marché de l’électricité. Il y a par ailleurs débat autour d’un potentiel regain d’intérêt pour le stockage dans les années à venir, sous-tendu par une augmentation du prix de l’énergie, afin de booster les innovations et investissements.

Dans un article récemment publié par l’Institut Montaigne, Florence Lambert, directrice du CEA-Liten (Commissariat à l’Energie Atomique et aux énergies alternatives – ?Laboratoire d’Innovation pour les Technologies des Energies nouvelles et les Nanomatériaux), affirmait concernant la question du stockage que?: «?La barre des 100 dollars/kWh devrait être franchie en 2025 (aujourd’hui 200 dollars) et il est vrai que cela changera la donne à terme en donnant de la flexibilité au réseau. Pour autant, les mettre en œuvre avant d’avoir épuisé les ressources des autres solutions de flexibilité (entre autres, celle de l’effacement qu’utilisent déjà les industries électro-intensives) n’a pas de sens économique.?Les énergéticiens considèrent que le stockage ne deviendra nécessaire qu’au-delà de 30 à 40 % d’insertion d’énergies renouvelables intermittentes. »

les Technologies des Energies nouvelles et les Nanomatériaux), affirmait concernant la question du stockage que?: «?La barre des 100 dollars/kWh devrait être franchie en 2025 (aujourd’hui 200 dollars) et il est vrai que cela changera la donne à terme en donnant de la flexibilité au réseau. Pour autant, les mettre en œuvre avant d’avoir épuisé les ressources des autres solutions de flexibilité (entre autres, celle de l’effacement qu’utilisent déjà les industries électro-intensives) n’a pas de sens économique.?Les énergéticiens considèrent que le stockage ne deviendra nécessaire qu’au-delà de 30 à 40 % d’insertion d’énergies renouvelables intermittentes. »

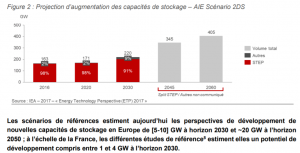

De plus, selon le rapport Monographie n°2 sur le stockage d’électricité de la CRE (Commission de Régulation de L’Energie), les acteurs du secteur anticipent une forte augmentation des capacités de stockage stationnaire d’électricité [de 60 à 70 GW à l’horizon 2030 selon les scénarios] liée à l’augmentation du besoin engendré par le développement des EnR, augmentation principalement portée par le développement de nouvelles capacités STEP (Station de Transfert d’Energie par Pompage) et de batteries.

Le développement du Stockage de L’energie semble ainsi intimement lié au développement des EnR, elles-mêmes dépendantes des solutions de stockage pour solutionner leur intermittence.

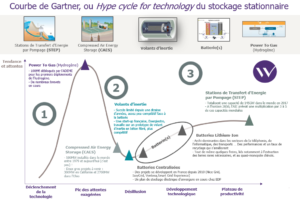

Afin de démontrer ce supposé manque de maturité économique, le modèle du « Hype Cycle for Technology », développé par le Cabinet de Conseil américain Gartner, est un outil très utile. S’il repose en majorité sur des éléments non-tangibles (c’est bien le degré de « Hype » qui est évalué) et donc difficilement quantifiables, cette projection permet une rapide évaluation du degré de maturité d’une technologie, en se basant non pas sur ses caractéristiques techniques, mais bien sur la perception qu’en a le secteur, au regard des dernières actualités.

En analysant la proposition de courbe ci-dessus, sur laquelle ont été replacées les 5 principales technologies de stockage stationnaire, on distingue les trois grandes phases de « Hype » d’une technologie.

- La phase 1) correspond l’émergence de technologies considérées comme des « game changer », et plutôt en vogue. C’est notamment le cas du Power-To-Gas (P2G) et son fameux Hydrogène, comme détaillé dans cette publication de l’ADEME (Agence de L’Evironnement et de la Maitrise de l’Energie). Le déploiement du P2G reste pourtant très hétérogène en Europe, avec des disparités très importantes et bon nombre de freins à son application globale.

- La phase 2) correspond à la période de « désillusion » vis-à-vis d’une technologie, fiable techniquement, mais se heurtant à la difficulté de transition du Proof of Concept (PoC) à l’Industrialisation. Cette désillusion se traduit généralement par un manque de maturité économique, et des difficultés à mettre en place un Business Model viable. C’est notamment le cas des volants d’inertie, qu’une Start Up Française, Energiestro, tente de remettre en vogue depuis quelques années, en particulier via un TED X cumulant plus d’1 Million de vues depuis 2015, Une solution béton pour stocker l’énergie solaire à faible coût.

- Enfin, la phase 3) correspond à la Maturité complète d’une technologie, tant du point de vue technique que du point de vue économique. Les Stations de Transfert d’Energie par Pompage (STEP) par exemple, ont été développées par EDF dès les années 80/90 en France, et représentent près de 10% du potentiel hydroélectrique du pays. Ces installations, viables économiquement, techniquement, et représentant l’immense majorité des kWh stockés dans le monde, devraient continuer à se développer à court terme. C’est notamment le cas en France avec des investissments massifs dans ce maillon irremplaçable du stockage de l’énergie.

L’enjeu est ainsi de trouver un mix de solutions de stockage à la fois fiable techniquement, rentable économiquement, et répondant aux nombreux cas d’usages posés par le problème du stockage dans l’énergie (intermittence des EnR, autoconsommation, électrification des transports …).

Or, une situation similaire s’est présentée il y a une vingtaine d’années avec le stockage d’une autre matière première essentielle : l’information, ou sous son nom plus générique, la donnée.

L’épopée du stockage de données : à problème économique, nouveaux Business Models

L’ère de la donnée (ou data) que nous connaissons est issue d’un bouillonnement créatif, technologique et économique ayant duré près de 40 ans, avec en ligne de mire une problématique clé dans l’irruption des nouvelles technologies de l’information et de la communication : le stockage de données. Cette épopée industrielle est par ailleurs toujours en cours, avec des recherches concernant le stockage sur CD en verre de quartz (plus puissant et capable de conserver des données pendant 100 000 ans), ou encore des études sur le stockage ADN …

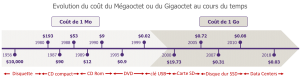

En 2002, le stockage digital de données dépassait ainsi, en proportion, le stockage analogique, en utilisant au fil des décennies des technologies aussi diverses que CD Rom, le DVD, la clé USB, la Carte SD, puis les Data Centers et le Cloud Computing. Comme indiqué dans le tableau ci-dessous, le coût associé au stockage d’un Gigaoctet a ainsi diminué de plus de 99,8% entre 2000 et 2018.

Cette chute des coûts et le développement des technologies qui en sont à l’origine ne furent pas uniquement l’affaire de quelques chercheurs et des spécialistes historiques de l’IT. En effet, les fournisseurs de logiciels et autres moteurs de recherche ont très vite compris les enjeux liés au stockage et à l’exploitation de ces données.

Ainsi, Amazon, qui se voulait être la « Plus grande Librairie du Monde » à son origine, doit une partie de son succès et de sa fortune au stockage de données et à l’invention d’un nouveau business model : le Cloud Computing. Une idée pourtant simple : louer les capacités de son parc de data centers, non-utilisé à 100%, et devenir un prestataire de services informatiques, spécialisé dans le Data Storage as a Service (SaaS). Ainsi, en 2006, Amazon lançait sa filiale Amazon Web Services, proposant de la location de puissance de calcul, du stockage de bases de données et de la livraison de contenu pour les entreprises. Une brèche dans laquelle se sont depuis engouffrés d’autres géants du Web (Apple avec son ICloud, Google …) et les mastodontes de l’IT (Microsoft avec Office 365, ou encore IBM, qui après avoir l’un des pionners du disque dur, propose aujourd’hui de très nombreux services).

« Amazon Web Services a été lancée il y a maintenant 15 ans […] et est devenue une très grande entreprise. Nous avons complètement réinventé la manière dont les entreprises achètent de la puissance de calcul et du stockage de données. C’est un véritable miracle, pour moi le plus bel exemple de coup de chance dans l’histoire des Affaires. Nous n’avons eu aucun concurrent pendant près de 7 ans. » Jeff Bezos (Fondateur d’Amazon) au micro de Bloomberg en Septembre 2018

« Amazon Web Services a été lancée il y a maintenant 15 ans […] et est devenue une très grande entreprise. Nous avons complètement réinventé la manière dont les entreprises achètent de la puissance de calcul et du stockage de données. C’est un véritable miracle, pour moi le plus bel exemple de coup de chance dans l’histoire des Affaires. Nous n’avons eu aucun concurrent pendant près de 7 ans. » Jeff Bezos (Fondateur d’Amazon) au micro de Bloomberg en Septembre 2018

Le stockage de données fait désormais appel à une grande diversité d’acteurs, très hétérogènes, et bien au-delà des historiques IBM, Sony ou Philips, pourtant inventeurs du disque dur ou de la clé USB. On remarque également un interventionnisme croissant des institutions, puisqu’à l’instar de l’énergie, la data est devenue un enjeu géostratégique. Le tableau ci-dessous mentionne quelques acteurs majeurs du Cloud Computing et du Data Storage as a Service, avec notamment les fournisseurs d’automatismes et de solutions associées, garants du bon fonctionnement (en particulier électrique) de ces installations ultra-sensibles.

C’est donc l’émergence de nouveaux services, et l’application de nouveaux Business Models sur des technologies existantes ou en développement qui ont permis de considérablement faire chuter le coût du stockage de données, en créant de la valeur sur un nouveau marché de services. L’exemple d’Amazon n’en est que l’illustration la plus parlante.

Dès lors, quelles leçons en tirer pour l’avenir du stockage dans l’énergie ? La baisse anticipée de son coût passera-t-elle nécessairement par l’irruption de nouveaux acteurs, bousculant les marchés traditionnels et les énergéticiens historiques ? Ce qui est sûr, c’est qu’une chute comparable des coûts du stockage (environ 50% par an sur la période 2000 – 2005 pour la donnée) aboutirait à franchir la barre des 100$/kWh dès 2019/2020, ce qui demeure très éloigné des prévisions la CRE (pas avant 2025). Pourtant, les enjeux autour de l’énergie justifieraient un dynamisme similaire à celui exercé sur le stockage de données au début des années 2000. En poussant l’analogie jusqu’au bout, on pourrait alors considérer les prévisions de la CRE comme très pessimistes au regard de potentiel de développement des technologies de stockage.

Quels sont donc les facteurs qui ne rendent peu probable une évolution aussi rapide ?

Limites de l’analogie : l’énergie reste un secteur à part

Si cette analogie avec l’histoire récente du stockage de données nous fait prendre conscience des multiples potentialités d’innovation permettant de faire émerger un Business Model viable pour le stockage, il convient de relever certaines limites. Amazon et les autres acteurs du stockage des données ont su profiter de l’explosion de l’usage des nouvelles technologies pour s’implanter et développer leurs Business Models, alors que de potentiels concurrents et/ou contraintes législatives ne sont apparus que dans un second temps (la législation de la donnée n’est finalement apparue qu’à la fin des années 2010, suite à la prise de conscience des enjeux stratégiques liés à l’hébergement des données – Le RGPD et sa riposte américaine Cloud Act ne sont entrés en vigueur que début 2018). Il est ainsi difficile d’envisager de la même manière le développement du stockage sur un marché aussi réglementé que celui l’énergie.

En effet, l’accès à l’énergie est souvent considéré comme un droit universel, et relève donc directement ou indirectement de la responsabilité des Etats. Malgré l’ouverture à la concurrence dans de nombreux pays dont la France depuis le début des années 2000, les limites réglementaires restent nombreuses, et potentiellement handicapantes pour des entrepreneurs. Par exemple, les tarifs réglementés pour les particuliers demeurent fixés par la Commission de Régulation de l’Énergie (CRE), et le ministère de l’Energie garde le dernier mot. Il s’agit donc d’un environnement difficilement comparable à celui des acteurs du stockage de donnée dans les années 2000, où les contraintes rencontrées étaient celles d’un système purement libéral, répondant à des problématiques de marché traditionnelles.

Ce modèle économique s’exprime notamment, en France, via la Programmation Pluriannuelle de l’Energie (PPE). Prenant la forme d’un document stratégique de pilotage de la transition énergétique, et passage obligé de la politique énergétique française, la première PPE a été approuvée par décret en 2016 puis révisée en 2018 pour la période 2019-2023. Dans un article récemment publié sur EnergyStream, et proposant les retours d’expériences de 4 acteurs majeurs de l’énergie en France suite à la dernière révision de la PPE, on pouvait lire « […] le gouvernement d’E. Macron a transformé cette actualité politique en véritable débat public avec 4 mois d’échanges auxquels ont participé toutes les parties prenantes. Les contributeurs ont été variés. Ainsi, au travers de cahiers d’acteurs des entités privées comme EDF ou GRTgaz ont pris la parole, tout comme des acteurs territoriaux tels que la Région Hauts-de-France ou le Syndicat des énergies du département de l’Isère, ou bien encore la société civile via des ONG à l’instar de WWF. ». Les grandes orientations du marché de l’énergie sont ainsi le fruit d’une complexe association de partenaires publics, privés et associatifs.

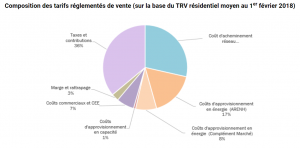

La composition ci-dessous des tarifs réglementés de vente de l’électricité en France, publiée par la CRE, est à ce titre très éclairante quant à la complexité d’un marché encore très largement régulé par les institutions.

En conservant la métaphore mathématique évoquée en début d’article, on pourrait alors affirmer que si les deux équations étudiées (Stockage dans l’énergie Vs Stockage des données) semblent similaires, les contextes économiques et législatifs dans lesquels elles sont incluent sont difficilement comparables. L’énergie demeure un secteur à part, où les règles établies par l’économie de marché s’appliquent différemment.

Cependant, et afin de tout de même compter sur l’aide d’entrepreneurs privés pour résoudre cette équation, la France et l’Union Européenne font preuve d’un très fort volontarisme, et subventionnent de très nombreux projets et PoC sur le stockage. C’est notamment le cas du Power to Gas avec le très commenté Plan Hydrogène de Nicolas Hulot, présenté au gouvernement en Juin. Cette technologie, que nous mentionnions comme étant Phase 1) de la Courbe de Gartner, suscite le plus vif intéret des institutions, capablent alors de proposer des modèles similaires à celui présenté ci-dessous (en partenariat avec des acteurs privés ou publics), et de débloquer les fonds nécessaires à leur réalisation.

De ce complexe assemblage de libéralisme, d’interventionnisme et de politique publique jailliront certainement des solutions aux problématiques majeures de l’énergie et de son stockage. L’épopée du stockage de données nous aura cependant bien appris quelque chose : tout peut aller très vite, et ne viendra pas forcément des acteurs que l’on attend le plus …