A l’ère des Smart-Grids, des nouvelles technologies et des nouveaux usages, la production et la distribution de l’électricité se retrouvent au cœur des enjeux de la transition énergétique. La production d’électricité étant un phénomène instantané (elle ne se stocke pas physiquement en tant que telle), il est nécessaire de la distribuer « en temps réel » pour répondre à la demande.

La consommation n’étant pas constante, elle donne lieu à ce qu’on appelle communément « la pointe de consommation ». Afin d’éviter l’activation de centrales thermiques très polluantes, le distributeur peut avoir recours à des alternatives comme l’effacement, l’agrégation des productions décentralisées et/ou le stockage d’énergie.

Mais laquelle de ces solutions est la plus efficace ? Quid de la réglementation en vigueur ? Quels sont les business drivers ? Faut-il privilégier une solution à l’autre ?

EnergyStream vous propose de focaliser cette analyse principalement sur le cas de la France.

CONTEXTES DE POINTE ET MOYENS DE PRODUCTION :

La pointe de consommation peut être définie selon trois échelles de temps différentes, à savoir :

- La pointe saisonnière qui fait référence à la saison la plus gourmande en électricité. Dans l’état actuel des choses, la pointe saisonnière concerne l’hiver à cause de l’usage du chauffage et du prolongement de l’éclairage,

- La pointe journalière, celle-ci distingue notamment les jours ouvrés, plus gourmands en électricité,

- La pointe horaire, faisant référence à l’heure durant laquelle on enregistre la demande maximale en électricité.

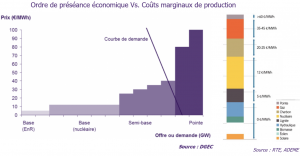

Le distributeur doit alors anticiper ces pointes en optimisant d’un point de vue économique, l’usage des différents moyens de productions disponibles : on parle « d’ordre de préséance économique ».

On peut voir sur ce graphique que les centrales thermiques à énergie fossile représentent le dernier recours. Non seulement leur activation est très coûteuse, mais ce sont les sources les plus polluantes en termes d’émissions de CO2 : 0,46 t/MWh pour les groupes gaz, 0,67 t/MWh pour les groupes fioul, et 0,96 t/MWh pour les groupes charbon. (Sources : RTE, CITEPA)

Bien qu’elles soient flexibles pour des utilisations occasionnelles, elles ne constituent pas une solution d’avenir. D’ailleurs, depuis 2010, ce sont des centrales thermiques d’une puissance totale avoisinant les 5,5 GW qui ont été fermées, soit l’équivalent de 5 réacteurs nucléaires.

MÉCANISME DE CAPACITÉS

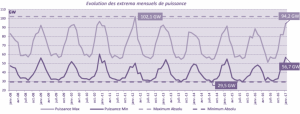

Face à ce contexte, le distributeur se voit toujours contraint d’optimiser l’équilibre entre l’offre et la demande tout en évitant « au mieux » le recours aux centrales thermiques et aux importations de KWh coûteux depuis les pays voisins. Or, ces dernières années, des pointes de consommation records ont été enregistrées en France :

- Une pointe d’environ 102,1 GW enregistrée en février 2012,

- Une pointe de 94,2 GW enregistrée en Janvier 2017,

Les périodes de pointe ne concernent que des intervalles de temps très courts de l’année, et par conséquent, l’exploitation de « centrales de pointe » et de « semi-base » ne constitue pas un marché florissant en termes de vente de KWh électriques compte tenu du faible volume de vente.

Ainsi, depuis 2014, dans le but de favoriser les investissements en faveur de la gestion des pointes de consommation électrique, RTE a mis en place ce qu’on appelle « le mécanisme de capacité ». Celui-ci regroupe au même titre :

- Les capacités de production d’exploitants tiers

- Les capacités d’effacement d’opérateurs/exploitants tiers

Depuis le 1er janvier 2017, pour chaque année civile, ce mécanisme « impose » aux fournisseurs, dits « acteurs obligés », de garantir la capacité à fournir l’ensemble de leur portefeuille de clients. Ils peuvent notamment acquérir, par RTE, des garanties certifiées auprès d’exploitants de capacités de production et/ou d’effacement.

En parallèle, chaque exploitant de production et/ou d’effacement raccordé au réseau électrique est tenu de formuler une demande de certification auprès des GRD concernés, qui ensuite les transmettront directement à RTE. Ces exploitants s’engagent alors à mettre à disposition l’ensemble de leurs capacités durant les périodes de pointe contre une rémunération de disponibilité cumulée aux bénéfices réalisés par les KWh vendus/effacés : ils sont donc rémunérés quelle que soit la situation.

A travers ce mécanisme, RTE a pour rôle principal de contrôler le caractère effectif des demandes de certifications transmises par les GRD avant de pouvoir les octroyer aux fournisseurs (qui les financent). Par ailleurs, c’est la CRE qui gère la régulation de ce marché.

FOCUS SUR L’EFFACEMENT

Pour rappel, l’effacement de consommation consiste à réduire tout ou partie (voire reporter) la consommation physique de certains sites industriels gourmands en électricité (arrêt d’un process, arrêt de certaines machines, activation de groupes électrogènes, etc.) et/ou d’un groupement d’installations du tertiaire/résidentiel (on parle d’effacement diffus) durant les pointes de consommation contre différents types de rémunérations.

- Ces derniers allègent leurs factures d’électricité en reportant leur consommation à des périodes où le KWh est moins coûteux,

- Ils perçoivent également une rémunération pour chaque KWh non consommé aux prix effectifs des heures durant lesquelles l’effacement a été effectué (heures pleines notamment).

Si le mécanisme de capacités (au sens réglementaire) reste assez récent, ce n’est pas le cas de l’effacement. Cette solution existe depuis les années 1950 lorsque EDF proposait des contrats tarifaires d’effacement à certains grands consommateurs industriels afin de palier au manquement de production des barrages électriques. On peut également citer les contrats « d’Effacement Jour de Pointe » (EJP) introduits pour la première fois en 1982. Toutefois, ce n’est qu’en 2014 qu’a lieu la première valorisation d’effacement sur le marché de gros via le mécanisme de Notification d’Echange de Blocs d’Effacement (NEBEF).

Ainsi, dans le but d’assurer au mieux l’équilibre entre l’offre et la demande en période de pointe, plusieurs dispositifs d’effacement ont été mis au point afin d’éviter le « Black-out ». Il existe notamment deux principales formes de valorisation des MW effacés :

- Une valorisation régulée par le mécanisme de capacités vu précédemment : à ce titre, les sites industriels concernés (ou groupement tertiaire et/ou résidentiel) s’engagent à diminuer leur consommation durant « une période et une durée» définies « après sollicitation ».

- Ils sont alors rémunérés par une prime fixe (dépendant de la puissance en MW contractualisée et des engagements qui sont tenus), en plus du volume d’énergie vendu en MWh (qui aurait dû être consommé).

- Une valorisation directe ou indirecte du volume d’énergie vendu en MWh sur les marchés de l’électricité « sans engagement» du/des site(s) concerné(s) vis-à-vis du mécanisme de capacité.

Les sites concernés peuvent valoriser leur potentiel d’effacement directement auprès des fournisseurs d’électricité, auprès de RTE ou encore en faisant appel aux services d’opérateurs/agrégateurs d’effacement.

A ce jour, il existe 22 opérateurs d’effacement référencés par RTE. Parmi eux, seul Voltalis est habilité à effectuer de l’effacement diffus, soit d’agréger l’effacement de plusieurs consommateurs ayant souscrit à l’offre (particuliers/professionnels) via un boîtier installé directement sur leurs circuits.

Il faut noter que cette agrégation est possible uniquement pour une puissance totale effacée supérieure ou égale à 10 MW. Voltalis valorise ainsi des MWh sur le marché tout en allégeant les factures de ses consommateurs. A ce propos, une étude menée par le CSTB au profit de l’ADEME en 2013 validait bien l’intérêt socio-économique de l’effacement diffus.

Pour l’année 2017, c’est une puissance totale de 1875 MW de capacités d’effacement qui a été certifiée au 31 décembre 2016.

ET LE STOCKAGE D’ÉNERGIE DANS TOUT ÇA ?

Depuis quelques années, avec l’avènement des Smarts Grids et des nouveaux usages, l’essor des EnR et la décentralisation de la production, la transition en cours vers la mobilité électrique et l’émergence de « players innovants » comme Tesla, le stockage d’énergie s’est retrouvé au cœur de l’actualité.

Si aujourd’hui il est devenu naturel de parler de stockage d’énergie pour les productions décentralisées (PowerWall de Tesla, EcoBlade de Schneider Electric, etc.), l’installation de solutions de stockage à l’échelle du réseau représente un défi majeur pour les gestionnaires du réseau électrique. En effet, il faut considérer plusieurs facteurs :

- Le coût du KWh (pour chaque KWh stocké/restitué),

- La flexibilité d’exploitation (le pas de temps de décharge),

- Le rendement, un élément essentiel à prendre en compte,

- Les plages de puissance pouvant être prises en charge (MW),

- La capacité de stockage (MWh),

- Le nombre de cycles de décharge (la durée de vie),

- Les impacts et/ou contraintes environnementales (contraintes d’installation, recyclabilité, etc.).

Il existe actuellement plusieurs technologies de stockage plus ou moins matures d’un point de vue technico-économique. Chacune d’elle possède des avantages et des inconvénients selon le cadre et le contexte d’application. Pour mieux comprendre ces enjeux, EnergyStream vous proposait dans un éclairage précédent.

UN MARCHÉ DE PLUS EN PLUS FAVORABLE AU STOCKAGE

L’envol du marché du stockage d’énergie est catalysé par plusieurs business drivers plus ou moins dépendants :

- La production EnR étant de nature intermittente, son essor constitue un catalyseur majeur du marché du stockage diffus. Depuis 2010, nous avons assisté à une montée en puissance sans précédent des énergies vertes. Hors hydroélectricité, ce ne sont pas moins de 12,5 GW de parcs EnR qui ont été installés (l’équivalent de 12 réacteurs nucléaires) !

- Cette montée en puissance s’explique principalement par « une baisse importante des prix des EnR » (notamment le solaire PV) ainsi que par « une politique très engagée ». Pour plus de détails, le rapport « Actions en faveur des EnR » du MEEDDM développe bien cette thématique.

- La monté en puissance du stockage électrochimique et du Lithium-ion en particulier. Entre 2008 et 2015, on note une baisse de 70% du coût du KWh du stockage électrochimique alors que parallèlement, leur densité énergétique moyenne a été multipliée par 5 !

- Cette baisse drastique des prix s’expliquerait principalement par l’essor du marché de la téléphonie mobile (qui utilise le stockage Lithium) : on comptabilisait environ 7,9 milliards de téléphones actifs dans le monde en 2016 (source : GSMA),

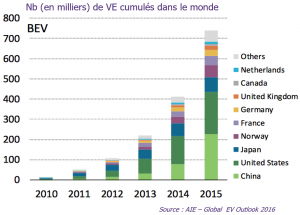

- La transition vers la mobilité électrique joue également un rôle majeur dans l’essor du stockage électrochimique. Depuis quelques années, certains constructeurs de véhicules électriques (VE) et distributeurs évoquent déjà des solutions de type « Vehicle To Grid » (V2G) où les batteries des VE seraient exploitées pour alimenter le réseau durant les pointes de consommation (ou pour de l’autoconsommation selon le contexte).

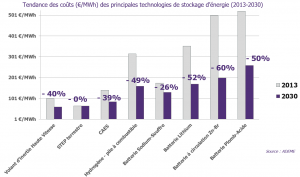

Et ce n’est pas tout ! L’ADEME prévoit une baisse continue du coût des différentes technologies de stockage à l’horizon 2030. Les « batteries électrochimiques » connaîtront encore des baisses de coûts très importantes.

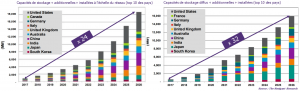

Ainsi, à l’horizon 2026, malgré ses 5 GW de STEP opérationnels en 2017 (à l’échelle du réseau), selon les estimations réalisées par The Navigant Research, la France ne figurera pas dans le top 10 des pays en matière d’installations « additionnelles » de capacités de stockage à l’échelle du réseau. Toutefois, elle apparaîtra bien dans le top 10 pour le stockage diffus.

On note une croissance spectaculaire dans ces pays, en 10 ans, ce ne sont pas moins de 34 GW de capacités de stockage supplémentaires qui y seront installées (dont plus de la moitié à l’échelle du réseau).

AVEC LE STOCKAGE D’ÉNERGIE, LA GESTION DE LA POINTE N’EST FINALEMENT QU’UN SERVICE PARMI TANT D’AUTRES

Grâce à la multiplication des capteurs connectés et l’avènement des nouvelles technologies « software » telles que les Big Data, le Machine Learning, le BlockChain, la gestion du réseau devient de plus en plus intelligente.

Sur un horizon de 5 à 10 années, c’est le stockage électrochimique et des solutions hybrides (ex. : volant d’inertie + batteries) qui semblent le mieux répondre à cette flexibilité croissante du réseau, cette capacité d’exploiter et d’optimiser les ressources disponibles sur des échelles de temps très courtes. D’ailleurs, quelle que soit l’échelle de puissance, des applications sont déjà déployées ou en cours de déploiement :

- Des démonstrateurs pour l’intégration et l’exploitation du plein potentiel de la production EnR : plusieurs démonstrateurs sont en train d’éprouver différentes solutions de stockages d’énergie à travers la France.

- On peut citer « Nice Grid », un projet co-mené par plusieurs acteurs (industriels et laboratoires) pour tester en temps réel un quartier utilisant l’énergie solaire (2,5 MWc) associée à des batteries Lithium (2 MW) et des compteurs intelligents Linky.

- Le projet « Concept Grid » lancé par EDF R&D pour réguler la fréquence du réseau à l’échelle du « MW » via des batteries Lithium issues d’un consortium entre Alstom et SAFT.

- Le projet « Venteea» mis en place par Enedis afin de maîtriser l’intermittence d’un champ éolien par le biais de batteries Lithium d’une capacité totale de 2 MW.

- Le projet « Myrte», co-mené par l’entreprise Hélion, l’Université de Corse et le CEA. Ce projet tend à maîtriser la stabilité du réseau électrique en associant des batteries de type hydrogène avec un champ de panneau solaire PV en Corse.

- Des applications déjà opérationnelles pour gérer les problèmes de congestion du réseau : lorsqu’un champ EnR produit plus de puissance que nécessaire (une puissance supérieure à la demande instantanée), il devient difficile pour le distributeur d’alimenter la zone en question avec une puissance (et donc une tension) supérieure à celle requise : Le projet Ringo de RTE (lancé en 2017) permet de résoudre ce problème en stockant (via des batteries Lithium) l’excédent de puissance produit par les éoliennes afin de le restituer là où se trouve le besoin : RTE qualifie ce projet de « lignes virtuelles ».

Le stockage d’énergie répond finalement à de nombreux enjeux tout aussi importants que la gestion de la pointe de consommation.

LE MÉCANISME DE CAPACITÉS, UNE TRANSITION VERS LE STOCKAGE FINALEMENT ?

Il n’existe actuellement aucune disposition législative européenne ciblant « spécifiquement » le stockage de l’énergie électrique : il est appréhendé indirectement selon la nature de son action sur le réseau électrique.

La délibération du 17 Novembre 2016 de TURPE 5 cite le stockage d’énergie une dizaine de fois en appuyant sur le fait qu’une réglementation doit être mise en place et clarifiée (notamment sur les aspects de tarifications) pour mieux préparer leur intégration sur le réseau.

Si aujourd’hui l’effacement paraît être une alternative crédible, qu’en sera-t-il à l’horizon 2030 ? Assistera-on à une future démocratisation « d’opérateurs de stockage » subventionnés par le mécanisme de capacités ?

En parcourant la littérature, on constate que l’effacement d’énergie est perçu comme une solution « à défaut » de la capacité à stocker l’excédent de l’électricité produite durant les heures creuses. Cette vision n’est pas totalement erronée, étant donné que la production d’électricité française est « excédentaire en Base » et « déficitaire en pointe » compte tenu de la part importante de la production nucléaire.

Quoi qu’il en soit, on retient que le stockage d’énergie constituera la clé de voûte du « Hardware » d’un réseau électrique qui devient de plus en plus intelligent. On ne peut donc finalement opposer l’effacement au stockage puisque l’un répond à une application précise (la gestion de la pointe de consommation), tandis que l’autre répond à de nombreux enjeux et services plus ou moins indépendants (incluant la gestion de la pointe).

Parmi ces enjeux, on peut citer l’intégration et l’exploitation des EnR (du KW au MW), le V2G, l’autoconsommation des productions décentralisées, la création de lignes virtuelles, les centrales de stockage virtuelles (l’agrégation et la gestion d’installations de stockage diffus sur le réseau) et bien d’autres applications innovantes encore inexistantes aujourd’hui.. Un grand gisement d’opportunités menées par plusieurs business drivers.

La gestion de la pointe ne serait finalement qu’un service (parmi tant d’autres) pouvant être apporté par le stockage de l’énergie. Et l’effacement, une « alternative crédible et efficace » de transition, selon le contexte et la maturité technico-économique des solutions de stockage disponibles dans les zones concernées.

AUTRES SOURCES :

Projet Renault_Nissan de stockage de masse (100 MW) issu de batteries automobiles recyclées (Juin, 2017) : http://www.caradisiac.com/renault-nissan-veut-construire-un-parc-gigantesque-de-batteries-de-stockage-129117.htm

Energy Pool , leader en France de l’effacement (article 2016) : https://www.usinenouvelle.com/article/comment-avec-l-effacement-la-pme-energy-pool-veut-empecher-le-black-out.N466493

Flexibilité et effacement industriel (types et offres d’effacement) : https://clients.rte-france.com/htm/fr/mediatheque/telecharge/20150730_Effacement_Elements_de_langage.pdf

Guide pratique portant sur le mécanisme de capacité : https://clients.rte-france.com/htm/fr/mediatheque/telecharge/guide_mecapa.pdf

L’équilibre offre-demande d’électricité pour l’hiver 2016-2017 (RTE, Novembre 2016) : http://www.rte-france.com/sites/default/files/analyse_h_2016.pdf

Capacités totales de stockage stationnaire installées dans le monde : https://www.energystorageexchange.org/projects/data_visualization

Rapports annuels RTE : http://www.rte-france.com/fr/article/statistiques-de-l-energie-electrique-en-france

Décret du 5 juillet 2014 relatif à l’effacement : https://www.legifrance.gouv.fr/affichTexte.do;jsessionid=6E853F8D5FE794B15940F998C10FAFF4.tpdjo13v_1?cidTexte=JORFTEXT000029190216&categorieLien=id

Objectifs de la loi transition énergétique : https://www.ecologique-solidaire.gouv.fr/sites/default/files/2017.04.27_DP_Developpement_ENR%20FINAL.pdf

Décret du 27 octobre 2016 fixant les objectifs d’effacement électrique à 5 GW pour 2018 et à 6 GW pour 2023. JORF du 28 octobre, texte n°3.

Valorisation socio-économique des Smart-Grids (Juillet, 2017) : http://www.rte-france.com/sites/default/files/rei_synthese-commune_2017.pdf

Une petite vidéo illustrant une étude sur le stockage de l’électricité en France (lien de l’étude dans la description de la vidéo :

– ça permet de mettre les ordres de grandeur en tête

– ça permet de voir que l’on ne peut pas se passer de moyens de production pilotables ( nucléaire, barrages, charbon, gaz)

https://youtu.be/tTpc_7d7RH4