Les annonces de plan de relance post-pandémie misant sur la croissance verte se multiplient. Aussi, le lithium, entrant dans la composition des batteries Li-ion, éléments clés des voitures électriques, est aujourd’hui « le nouvel or blanc ». Pourtant, si ce métal d’avenir suscite les convoitises, les producteurs de lithium ont dû faire face ces derniers mois à une incroyable chute des prix. Comment expliquer ce paradoxe ?

Le lithium, enjeu clé du « monde d’après »

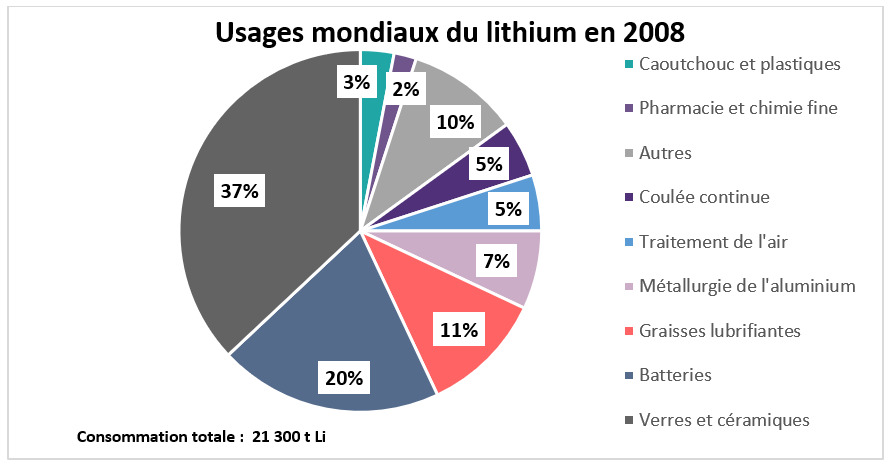

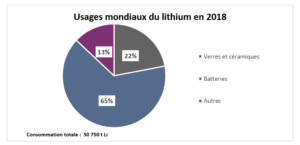

Historiquement utilisé dans l’industrie du verre et de la céramique, l’utilisation du lithium a connu un important bouleversement ces dernières années. A présent, l’usage du lithium pour la fabrication des batteries a largement dépassé les autres utilisations.

Source : BRGM, d’après Roskill

Source : BRGM, d’après Roskill

Source : BRGM, d’après Infinity Lithium

Source : BRGM, d’après Infinity Lithium

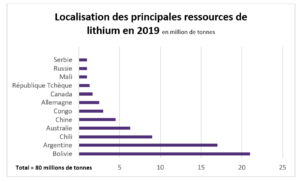

Ainsi, si le lithium, dont les ressources sont estimées à 80 millions de tonnes[1], n’est pas un métal rare[2], il peut être considéré comme l’un des matériaux clés de la transition énergétique. Ce métal peut être issu des saumures, grandes étendues d’eau salée du « triangle du lithium » (Chili, Argentine, Bolivie) où se trouve environ 70% des ressources mondiales, mais aussi de roches et de différents minéraux que l’on retrouve en Australie ou au Canada.

Source : USGS, 2019

Source : USGS, 2019

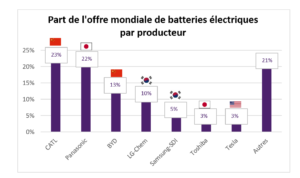

Après extraction, les concentrés miniers tout comme le lithium issu des saumures, sont généralement acheminés jusqu’en Chine, acteur incontournable du marché, où ils sont transformés en composés chimiques de lithium, principalement en carbonate ou en hydroxyde[3]. En 2019, la Chine détenait 80 % des capacités mondiales de conversion du lithium et près des deux tiers des capacités mondiales de production de cellules de batteries lithium-ion[4].

Source : Center Automotive Research, 2019

Source : Center Automotive Research, 2019

Pour réduire sa dépendance vis-à-vis de la Chine, outre le lancement de l’European Battery Alliance, surnommée « Airbus de la batterie », l’Europe réfléchit, en dépit des contestations, à l’ouverture de nouvelles mines de lithium, notamment au Portugal[5].

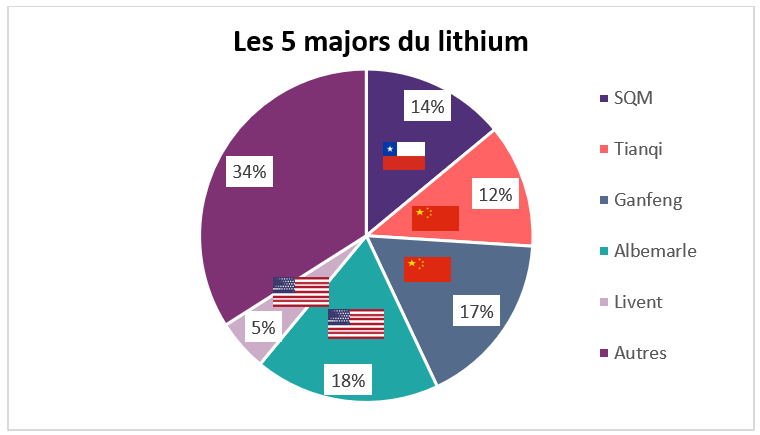

S’il a été fortement mis en lumière ces dernières années, le marché du lithium reste un petit marché. Par comparaison, la demande mondiale de cuivre raffiné s’élevait en 2019 à 19,4 millions de tonnes. En 2019, la demande de lithium minier était comprise entre 290 000 et 336 000 tonnes d’équivalent carbonate de lithium[6]. 5 entreprises, appelées majors, assurent près de 80% de la production mondiale, c’est-à-dire l’extraction et la transformation en composés chimiques de lithium. Ces derniers tentent de maintenir cette situation oligopolistique en couvrant leurs risques, via une stratégie de diversification à la fois géologique et géographique. Parmi eux, 3 producteurs historiques contrôlent 50% des capacités de production mondiale : l’entreprise chilienne SQM et deux entreprises américaines, Livent et Albemarle.

A partir de 2010, Tianqi et Ganfeng, deux entreprises chinoises, qui se focalisaient jusqu’alors sur la transformation du lithium, ont commencé à s’affirmer comme des acteurs incontournables de la production de lithium, en multipliant les prises de participation dans des exploitations minières comme l’immense mine australienne de Greenbushes. Sur ce marché, on dénombre également une centaine de « juniors », acteurs miniers de faible envergure, ayant connu un développement rapide à partir des années 2000.

Source : Bloomberg, 2018

Source : Bloomberg, 2018

Source : Bureau de recherches géologiques et minières, 2018

Source : Bureau de recherches géologiques et minières, 2018

Cependant, malgré de solides perspectives de croissance, le marché du lithium est actuellement dans la tourmente, la faute à une situation d’offre excédentaire, tirant les prix à la baisse.

Le nouvel « or blanc » dans la tourmente

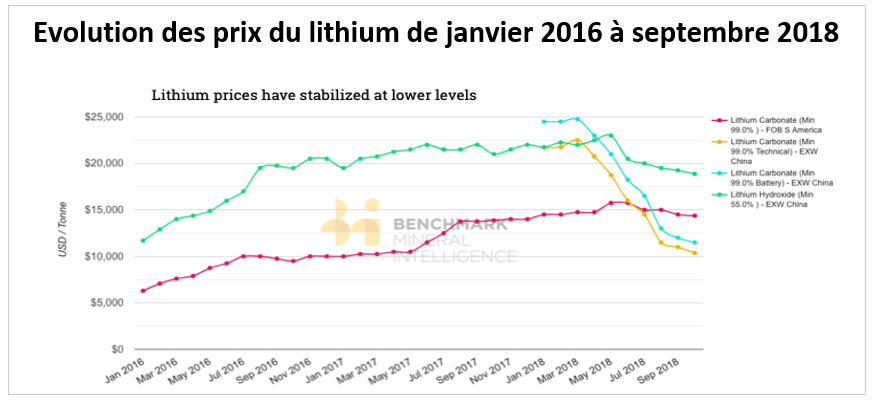

Le fonctionnement du marché de lithium est opaque. Il n’existe ni place financière de cotation officielle et représentative, ni marché à terme pour le lithium. Le marché du lithium est donc un marché de gré à gré. Environ 80% du lithium vendu l’est par l’intermédiaire de contrats long terme. Concrètement, les fournisseurs et leurs clients nouent des contrats sur 1 ou 2 ans avec des clauses de révision des prix tous les 3 ou 6 mois en fonction des contrats. Parallèlement, il existe un marché spot du lithium, qui concerne quasi-exclusivement la Chine. Si les prix spot, très volatiles, ont le mérite d’être publiés et peuvent illustrer une tendance, ils ne concernent que le marché chinois. A l’inverse, les prix contrats, plus pertinents, ne sont pas publiés. Par conséquent, compte tenu des caractéristiques du marché du lithium et des différentes spécifications produits dont les caractéristiques divergent selon la provenance et le producteur, il est très compliqué de définir LE prix de marché du lithium. Aussi, afin de retracer l’évolution des prix du lithium, nous nous baserons ici exclusivement sur l’évolution des prix spot.

Jusqu’à la fin des années 1990, le marché du lithium affichait des prix stables à environ 7 000 dollars la tonne et ne suscitait que peu d’enthousiasme. A l’aube des années 2000, le développement des batteries Li-ion entraine une hausse spectaculaire de la demande : les prix du lithium débutent alors leur folle ascension. Entre 2014 et 2017, l’explosion des ventes des véhicules électriques, qui passent de 500 000 exemplaires vendus à plus de 3 millions, tirées, entre autres, par les subventions chinoises pour les véhicules électriques, pousse les prix du lithium à la hausse, à tel point que Goldman Sachs parle du lithium comme du « white petroleum » : les prix du carbonate de lithium augmentent de près de 138%.

En octobre 2017, sur le marché spot chinois, les prix du carbonate de lithium, poussés à la hausse par le nombre record de véhicules électriques produits par la Chine, atteignent un pic à 25 962 dollars la tonne [7]. Les fabricants de batteries, paniqués par la hausse des cours, constituent des stocks. En parallèle, le manque de capacité de traitement à l’échelle mondiale et le déficit technologique des usines de conversion chinoises, qui ne parviennent pas à s’adapter aux nouvelles sources de lithium à traiter, entrainent un retard dans le traitement des concentrés miniers, retard accentué par la très forte hausse de la production 2018, tirée par des prix élevés. De plus, malgré la forte hausse de la demande de la part des industriels, la progression des parts de marché du véhicule électrique ne requiert pas autant de lithium. Ces facteurs, combinés au ralentissement de la croissance chinoise qui pèse sur le marché automobile mondial, ont engendré une situation où l’offre de lithium est excédentaire et donc, une chute spectaculaire des prix : en 2018, les cours du lithium perdent plus de 50% de leur valeur.

Source : Benchark Minerals, 2018

Source : Benchark Minerals, 2018

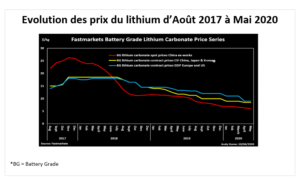

Face à cette chute des prix, accentuée par des ventes mondiales moins dynamiques en 2019 qu’en 2018 les producteurs choisissent de baisser leurs prix contrats et se lancent dans d’importants plans de réduction des coûts. Pour ne rien arranger, la demande de lithium est également impactée par le conflit commercial sino-américain et la réduction de moitié des subventions de la Chine aux véhicules électriques. Si le COVID-19 a engendré quelques arrêts de production, la situation d’offre excédentaire se prolonge. En effet, la pandémie a également entrainé une chute de la demande de véhicules électriques qui a impacté la demande en batterie et in fine la demande de lithium.

En conséquence, en mars dernier, alors que l’Europe se confine à son tour, les prix passent sous la barre des 7 000 dollars la tonne. Au mois d’avril, le marché a repris quelque peu espoir avec de nombreuses annonces des gouvernements européens concernant la nécessité d’un « green new deal » post COVID-19 et le prolongement de la politique chinoise de subventions pour les véhicules électriques jusqu’à la fin 2022. Cependant, ces annonces n’ont pas suffi à pousser durablement les prix à la hausse, ces derniers étant toujours pénalisés par la faible demande en Europe et aux Etats-Unis, où la propagation de l’épidémie demeure inquiétante. Le 3 juillet 2020, les prix spot du carbonate de lithium en Chine était de 5 375 dollars la tonne.

Source : Fastmarkets

Source : Fastmarkets

Le lithium, un pari d’avenir ?

Pour autant, avec le boom de la voiture électrique, une remontée des prix est à prévoir à moyen terme. Un rebond, qui, selon Benchmark Minerals pourrait intervenir en 2023, avec la fin de la situation d’une offre excédentaire[8]. Dans l’immédiat, si la chute des prix a poussé certains producteurs à la faillite, ou à renoncer à certains projets d’expansion, la situation d’offre excédentaire va perdurer, la faute entres autres à l’entrée en production du gisement de Sonora, situé au Mexique et exploité par Ganfeng, et à la récession mondiale post-COVID. En 2021, les prix devraient se stabiliser aux alentours d’un prix moyen de 9 850 dollars la tonne pour le carbonate de lithium[9].

Ainsi, en attendant des jours meilleurs, les majors ont dû mettre en œuvre d’importants plans de réduction de coûts et ont connu des pertes historiques à l’image de Tianqi ou Livent[10]. Les juniors, encore plus vulnérables à la chute durable des prix, sont au bord de la faillite, comme l’entreprise canadienne Nemaska Lithium[11]. Pour sortir de l’impasse et attirer les investisseurs, des voix s’élèvent pour apporter davantage de transparence sur le marché. Le London Metal Exchange[12] s’est donc penché sur le développement d’un contrat lithium, afin d’instaurer un prix normé, sur le modèle du BRENT ou du WTI pour le pétrole et ce malgré l’opposition des grands producteurs. Le marché aurait pourtant bien besoin de ce coup de pouce essentiel pour relancer l’industrie du lithium et combler une demande à la croissance future exponentielle[13].

Pour aller plus loin : Radar 2020 des acteurs du stockage

Sources

[1] Source : USGS, 2019

[2] Source, Société Chimique de France : le lithium est le 30ème métal le plus abondant

[3] Source : L’elementarium, 2018

[4] Source : Mineral Info, le marché du lithium en 2020 : enjeux et paradoxes

[5] Source: Reuters, Portuguese communities lock horns with lithium miners to saver their land

[6] Source : La Tribune : une demande mondiale en lithium de plus en plus forte, 26/10/2018

[7] Source: Fastmarkets

[8] Source: Benchmark Minerals, Lithium Covid-19: Benchmark Minerals Special Report

[9] Source : Ibid

[10] Source: Reuters, Chinas’s Tianqi Lithium doubles annual loss guidance

[11] Source: Mining, Nemaska Lithium fights bankruptcy amid market glut

[12] Source: LME shocks markets with FastMarkets choice as partner

[13] Source: Reuters, Lithium- the metal of future with futures problem