Début mai 2021, le prix du quota carbone dépassait les 50€, valeur record pour le marché carbone européen. Nous tentons dans cet article d’expliquer cette hausse à la lumière de nos échanges avec 3 experts :

![]() Boris Solier : Maître de conférences à l’Université de Montpellier, Responsable du Master « Economie de l’énergie »

Boris Solier : Maître de conférences à l’Université de Montpellier, Responsable du Master « Economie de l’énergie »

![]() Marc Baudry : Professeur des Universités en économie à l’Université Paris Nanterre et co-responsable du pôle « tarification du CO2 et innovation bas carbone » à la Chaire Economie du Climat

Marc Baudry : Professeur des Universités en économie à l’Université Paris Nanterre et co-responsable du pôle « tarification du CO2 et innovation bas carbone » à la Chaire Economie du Climat

![]() Raphaël Olivier : doctorant à l’université Paris Dauphine et chercheur à la Chaire Economie du Climat

Raphaël Olivier : doctorant à l’université Paris Dauphine et chercheur à la Chaire Economie du Climat

Avant d’aborder les causes de cette hausse de prix significative et ses impacts, revenons sur le fonctionnement du marché carbone européen ainsi que sur son historique, de sa création jusqu’à nos jours.

Fonctionnement du marché carbone européen

Le mécanisme de marché carbone émerge du consensus politique établi lors du protocole de Kyoto en 1997. Cet accord international vise à réduire les émissions de Gaz à Effet de Serre (GES) en définissant des objectifs nationaux de réduction des émissions et en mettant en place des mécanismes de flexibilité, parmi lesquels la proposition d’un système d’échange de quotas d’émissions (i.e. marché carbone).

Plusieurs marchés du carbone émergent alors dans le monde dont le marché carbone européen, aussi désigné par le sigle EU ETS (European Union Emissions Trading System), créé par la Commission Européenne pour contribuer à l’application du protocole de Kyoto à l’échelle de l’Europe. Entré en vigueur en 2005, le marché carbone européen couvre une partie importante des émissions des 28 Etats membres de l’UE ainsi que de l’Islande, du Lichtenstein et de la Norvège. Les entreprises qui voient leurs installations couvertes par ce marché sont celles du secteur de production d’électricité et des secteurs industriels manufacturiers (ex : sidérurgie, ciment, plâtre, chaux, raffinage, verre…). Pour le secteur de l’aviation, l’EU ETS couvre également les activités des opérateurs d’aéronefs liées aux vols internes aux Etats membres.

Le fonctionnement du marché carbone européen repose sur un système d’échange de quotas d’émission. Les émissions concernées sont celles de certains GES (voir les GES comptabilisés ci-contre) et sont exprimées en équivalent carbone. Un quota d’émission vaut alors 1 teqCO2). Chaque année, les Etats membres reçoivent chacun un nombre plafonné de quotas qui doit ensuite être distribué gratuitement ou par des enchères aux installations émettrices selon leurs activités. Les entreprises détenant des installations couvertes par le marché carbone peuvent également recevoir des quotas issus de mécanismes de compensation définis dans le protocole de Kyoto mais ces quotas représentent une minorité parmi l’ensemble de quotas distribués. Au mois d’avril de chaque année, les installations doivent restituer un nombre de quotas égal à leurs émissions de l’année précédente sous peine de devoir payer une pénalité de 100€ par quota manquant et l’obligation de les restituer immédiatement.

Le fonctionnement du marché carbone européen repose sur un système d’échange de quotas d’émission. Les émissions concernées sont celles de certains GES (voir les GES comptabilisés ci-contre) et sont exprimées en équivalent carbone. Un quota d’émission vaut alors 1 teqCO2). Chaque année, les Etats membres reçoivent chacun un nombre plafonné de quotas qui doit ensuite être distribué gratuitement ou par des enchères aux installations émettrices selon leurs activités. Les entreprises détenant des installations couvertes par le marché carbone peuvent également recevoir des quotas issus de mécanismes de compensation définis dans le protocole de Kyoto mais ces quotas représentent une minorité parmi l’ensemble de quotas distribués. Au mois d’avril de chaque année, les installations doivent restituer un nombre de quotas égal à leurs émissions de l’année précédente sous peine de devoir payer une pénalité de 100€ par quota manquant et l’obligation de les restituer immédiatement.

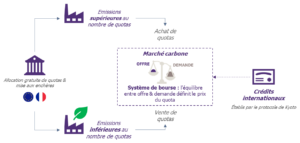

Si au courant de l’année, une entreprise prévoit d’émettre une quantité de GES inférieure au nombre de quotas qu’elle possède, elle peut conserver cet excédent de quotas pour couvrir ses éventuels besoins futurs ou le mettre en vente sur le marché carbone. A l’inverse, prévoyant d’émettre davantage de GES qu’elle ne possède de quotas, une installation a la possibilité d’acheter des quotas disponibles sur le marché pour compenser ce surplus d’émissions et éviter les pénalités. Elle peut également réduire ses émissions si le coût de réduction est inférieur au prix du quota. Afin de réduire progressivement les émissions globales des pays couverts par le marché carbone européen, le plafond de quotas distribués à chaque Etat membre diminue d’une année à l’autre. En diminuant le plafond, on diminue l’offre de quotas donc on augmente leur prix sur le marché. La conséquence attendue est d’inciter les entreprises à réduire leurs émissions. Comme l’affirme Boris Solier, un prix croissant est synonyme d’une plus grande rareté et le fonctionnement du marché carbone européen peut alors se résumer « à créer de la rareté en limitant le droit à émettre du CO2 (et autres GES), jusqu’alors illimité ».

Principe de fonctionnement du marché carbone européen

Ce système couvre aujourd’hui environ 40% des émissions de GES des Etats membres. Cependant, le système a longtemps été peu contraignant, ce qui s’est traduit par un faible prix sur le marché des quotas.

Historique des prix du quota sur le marché carbone européen

Evolution du prix du quota et événements remarquables

Depuis son entrée en vigueur en 2005, le marché du CO2 européen a connu des dysfonctionnements qui expliquent les faibles valeurs du prix des quotas carbone (moins de 10 € la tonne de CO2 entre 2012 et 2018). Petit retour sur l’histoire du marché du CO2, ses 4 phases de déploiement et les causes de son dysfonctionnement :

Une 1ère phase « pilote » débute entre 2005 et 2007. La commission européenne fait le choix d’un processus largement décentralisé et laisse les états membres négocier avec les installations et les représentants des branches industrielles la quantité de quotas alloués gratuitement. Conséquence : les Etats attribuent trop de quotas, le prix du quota est négligeable et cette phase est inopérante pour inciter les entreprises à réellement décarboner leur activité.

Une 1ère phase « pilote » débute entre 2005 et 2007. La commission européenne fait le choix d’un processus largement décentralisé et laisse les états membres négocier avec les installations et les représentants des branches industrielles la quantité de quotas alloués gratuitement. Conséquence : les Etats attribuent trop de quotas, le prix du quota est négligeable et cette phase est inopérante pour inciter les entreprises à réellement décarboner leur activité.

Lors de la seconde et de la troisième phase en 2008 et 2013, la commission recentralise le processus en demandant un droit de regard sur les allocations des Etats. Les objectifs sont de contrôler et baisser la part d’allocations gratuites de quotas et d’inciter la mise aux enchères des quotas plutôt que leur distribution gratuite. Or la conjonction de trois événements induit un accroissement du surplus de quotas en circulation (par rapport au volume d’émissions carbone) :

- La crise de 2008 a fait baisser l’activité économique, les émissions des entreprises et la consommation de quotas correspondante.

- L’intégration du marché européen au marché international (via les crédits internationaux) permet aux acteurs européens d’acheter ces crédits à moindre coût en dehors de l’UE en réduisant les émissions de GES dans les pays en développement. Les investissements hors Europe créent donc des quotas supplémentaires et viennent donc augmenter le plafond autorisé des GES en Europe.

- Les politiques publiques nationales de soutien, s’inscrivant dans un objectif Européen, ainsi que les subventions au développement des ENR ont permis la réduction des émissions en parallèle du marché des quotas contribuant ainsi à la non-consommation de quotas. Ces politiques internes aux pays de l’UE évoluent plus vite que les phases du marché carbone, il est donc difficile de figer une enveloppe de quotas sur une période aussi longue.

Le faible prix des quotas provient donc des excès de quotas alloués (via les différents phénomènes décrits ci-dessus). Ceci se traduit par un faible prix du quota selon la loi de l’offre et de la demande.

Les différentes mesures entreprises par la Commission pour réguler les quotas, n’ont pas eu d’effet sur le faible prix des quotas. Les principales critiques soulignent le fait que ces mesures ne modifient pas l’équilibre offre-demande sur le long terme (« Backloading » consistant à retirer momentanément des quotas des enchères pour les réinjecter par la suite ; « Setaway » : système similaire au backloading mais avec une réinjection des quotas à une date indéterminée …).

Les causes de la hausse

La récente hausse du prix du carbone peut être réattribuée à différentes causes, notamment économiques et politiques.

Une première façon d’expliquer cette hausse est économique. Il s’agit du fonctionnement enfin contraignant du marché carbone européen. Marc Baudry et Raphaël Olivier soulignent que le prix de la tonne de carbone n’est pas anormalement haut mais au niveau normalement attendu à l’origine.

Cette contrainte pour les entreprises, est tout d’abord liée à la mise en place d’une réserve de stabilité de marché pour remédier à la problématique de l’excès de quotas en circulation. Cette réserve, mise en place par la Commission Européenne en 2019, retire temporairement le surplus de quotas en circulation et les réinjecte sur le marché en fonction d’indicateurs donnés (voir schéma). Elle permet de retrouver une cohérence entre le nombre de quotas en circulation et le volume d’émissions de CO2 sur le territoire européen. Selon Boris Solier, cette réserve de stabilité de marché est l’une des raisons de la hausse du prix du carbone.

Par ailleurs, deux autres facteurs économiques influencent la demande de quotas à la hausse, et donc l’augmentation du prix du quota d’émissions : la hausse du prix du pétrole et la reprise post-covid. En effet, d’une part, la hausse du prix du pétrole ces dernières années reflète la hausse du prix du gaz. Cela a favorisé la production d’électricité à partir de charbon, et par conséquence, a entraîné l’augmentation de la demande de quotas d’émissions. D’autre part, la récente reprise économique post-covid a fait mécaniquement monter le volume d’émissions et conséquemment la demande de quotas.

La réserve de stabilité de marché (Market Stability Reserve) permet de retirer provisoirement le surplus de quotas en circulation

Une deuxième explication de la hausse du prix du carbone est politique ; l’Union Européenne s’est récemment dotée d’une ambition politique forte en matière de réduction des émissions de CO2. Selon Marc Baudry et Raphaël Olivier, l’annonce du Green Deal européen avec l’ambition de décarboner l’Union Européenne à horizon 2050, en ligne avec l’arrivée d’Ursula Von der Leyen à la tête de la Commission, sont des marqueurs de cette ambition politique. Le passage d’un objectif de réduction des émissions de -40% à -55% en 2030 par rapport à 1990, s’est traduit auprès des acteurs privés par un effet d’anticipation rationnelle de la réduction des quotas d’émissions carbone et donc du fait qu’il va devenir plus coûteux d’émettre du CO2. En effet, l’arrivée de la phase 4 du marché carbone européen, le plan Fit for 55 et l’annonce de la mise en place d’un mécanisme d’ajustement aux frontières, entament d’ailleurs la concrétisation de ces annonces politiques.

Impacts et perspectives

L’industrie de production d’électricité constitue le secteur industriel le plus émetteur de l’Union Européenne avec plus d’un tiers de ses émissions. Le charbon, plus compétitif hors coûts en CO2 mais près de 3 fois plus carboné que le gaz représente encore près d’un quart de la production électrique européenne et 70% de ses émissions. C’est donc un secteur particulièrement sensible au signal prix imposé par les quotas carbone. Le prix du carbone déclenche ainsi des bascules de compétitivité et entraine la substitution de moyens de production carbonés vers des moyens de productions moins émetteurs.

*Prix moyen fonction des conditions de marchés et des performances énergétiques des installations de production.

L’augmentation récente du prix du carbone a donc un impact direct sur le marché de la production d’électricité. La hausse doit toutefois se maintenir dans le temps pour permettre un réel remplacement des infrastructures de production qui nécessite des investissements long terme conséquents. Pour cela le marché carbone européen régulant la quantité d’émission présente certaines limites, le prix sensible aux comportements des acteurs pouvant être sujet à une certaine volatilité.

Pour le reste de l’industrie, l’impact est plus difficilement mesurable et peut être limité par d’autres facteurs que le prix. D’une part une condition de moyen : les techniques ou alternatives permettant la réduction des émissions ne sont pas toujours connues. Des investissements et du temps peuvent donc être nécessaires pour le développement de l’innovation et de la R&D en la matière. D’autre part, un besoin de coordination : les acteurs de la chaine de valeur doivent coordonner leurs ambitions et le choix des alternatives pour permettre leur développement. Dans le cadre du transport routier par exemple, batteries, véhicules, et réseaux de recharge doivent être compatibles et porter un niveau d’ambition commun pour la bonne efficacité des investissements de chaque acteur.

Ainsi si la hausse prix du carbone impose progressivement un signal prix à l’ensemble de l’industrie, ce signal reste sensible aux chocs non anticipés. Pour donner de la visibilité aux acteurs industriels et atténuer les impacts de ces chocs, le système des quotas pourrait être accompagné, de prix plancher/prix plafond ou de normes facilitant aussi la coordination.

Pour répondre aux défis climatiques, le système des quotas européens devrait continuer à être étendu pour couvrir davantage d’émissions. Davantage de secteurs pourraient donc être soumis aux quotas et notamment le chauffage des bâtiments, et les transports routiers et maritimes. Pour faire suite à l’augmentation des objectifs de réduction d’émissions (réduction de 55% des émissions de GES à horizon 2030 par rapport à 1990), les contraintes du marché carbone devraient aussi être renforcées avec la poursuite de la réduction de la proportion des quotas distribués gratuitement et la mise en place d’un système d’ajustement aux frontières.

La mise en œuvre de ce signal prix, et de surcroit son augmentation, pose un enjeu d’acceptabilité auprès des entreprises et des citoyens.

Ainsi pour les entreprises, les recettes du marché carbone permettront en partie de financer l’innovation et la R&D via les fonds pour l’innovation et pour la modernisation qui soutiendront les entreprises dans la réalisation de cette transition.

Pour les citoyens, la Commission développe aussi un volet social pour prendre en compte le caractère anti-distributif de la hausse des prix des produits carbonés et les risques sur l’emploi. Son impact proportionnellement plus important sur les ménages les plus modestes pourrait en effet d’accroitre les inégalités et créer un risque de crise sociales. Ainsi en parallèle de mesures de défense de l’emploi pour la limitation de la « fuite carbone », un « fonds social d’action climatique » devrait venir en aide aux ménages les plus vulnérables.

De multiples facteurs entrent donc en jeux dans la construction du prix des quotas carbone et peuvent induire une certaine volatilité. Cependant la hausse récente reflète principalement la fin d’un déséquilibre chronique et le début d’une tendance haussière conjoncturelle portée par une nécessité de transition carbone. Les récentes annonces du plan européen « Fit for 55 » devraient entamer la concrétisation législative de ces perspectives.