À mesure que la mobilité électrique se déploie, la question de l’alimentation énergétique des infrastructures de recharge devient centrale. Le couplage entre IRVE, photovoltaïque et stockage par batterie s’impose progressivement comme une solution crédible. C’est autour de ce sujet que Wavestone et GIREVE ont réuni quatre regards complémentaires. Cette table ronde était dédiée aux enjeux et aux opportunités du couplage entre batterie, IRVE et photovoltaïque. Aux côtés de François Parnière (TSG), Aziz Aouchria (Croix-Rouge française), François Guérin (SeeYouSun) et Roman Potocki (Wavestone), les intervenants ont partagé leurs analyses et leurs retours d’expérience.

Un moment charnière pour le marché

Le premier constat partagé lors des échanges est clair. Le marché sort progressivement d’une logique d’expérimentation. Il entre désormais dans une phase de déploiement plus structurée. Plusieurs dynamiques convergent aujourd’hui. D’un côté, le déploiement des bornes de recharge progresse rapidement. Elles sont de plus en plus présentes sur des sites disposant de surfaces exploitables, notamment les parkings (30%) et les zones commerciales (45%). De l’autre, le photovoltaïque bénéficie d’un cadre réglementaire plus incitatif. En parallèle, la baisse du coût des batteries ouvre de nouvelles perspectives. Ces solutions deviennent accessibles à des sites de taille intermédiaire, et plus seulement à de très grandes installations.

À cette convergence technico-économique s’ajoute un cadre réglementaire de plus en plus structurant. Il incite les acteurs à penser ensemble production locale, recharge et pilotage énergétique.

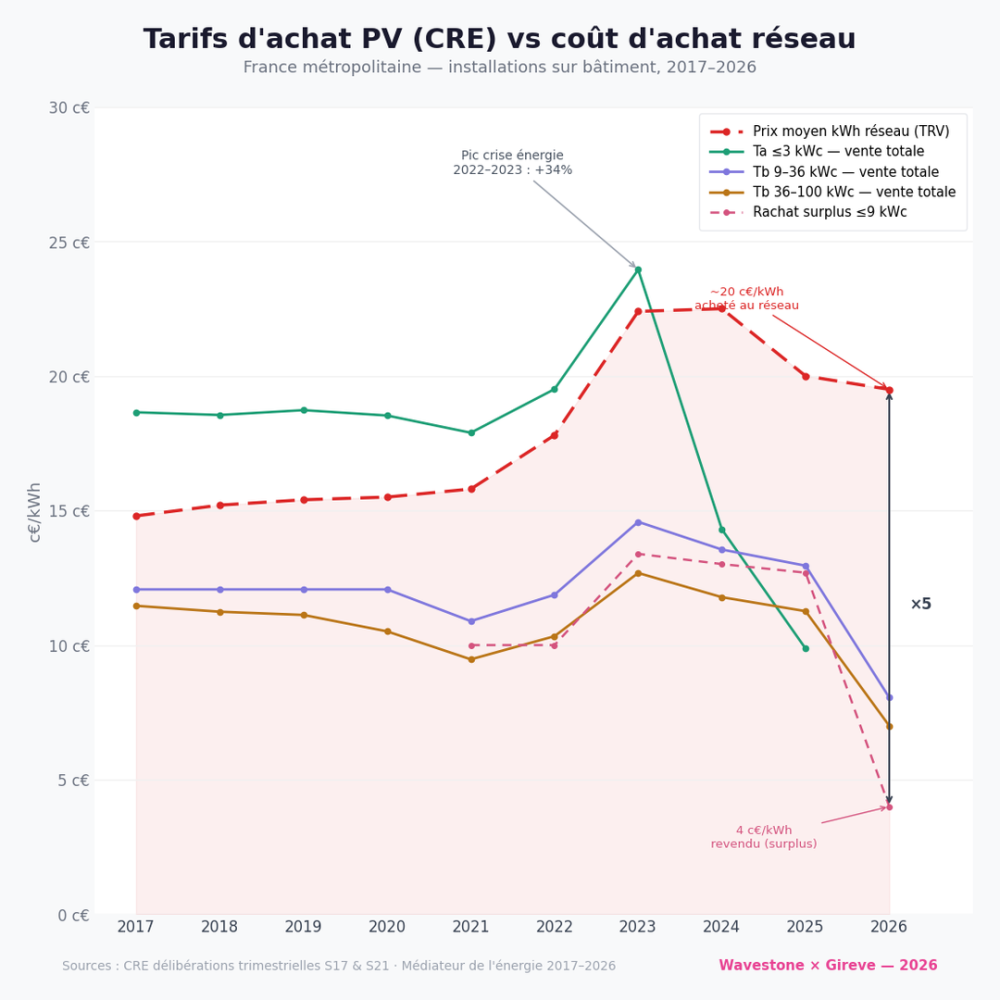

En toile de fond, un signal de marché se renforce. La baisse tendancielle de la valeur de revente de l’électricité solaire rend l’autoconsommation de plus en plus attractive

Pourquoi ce couplage suscite-t-il autant d’intérêt ?

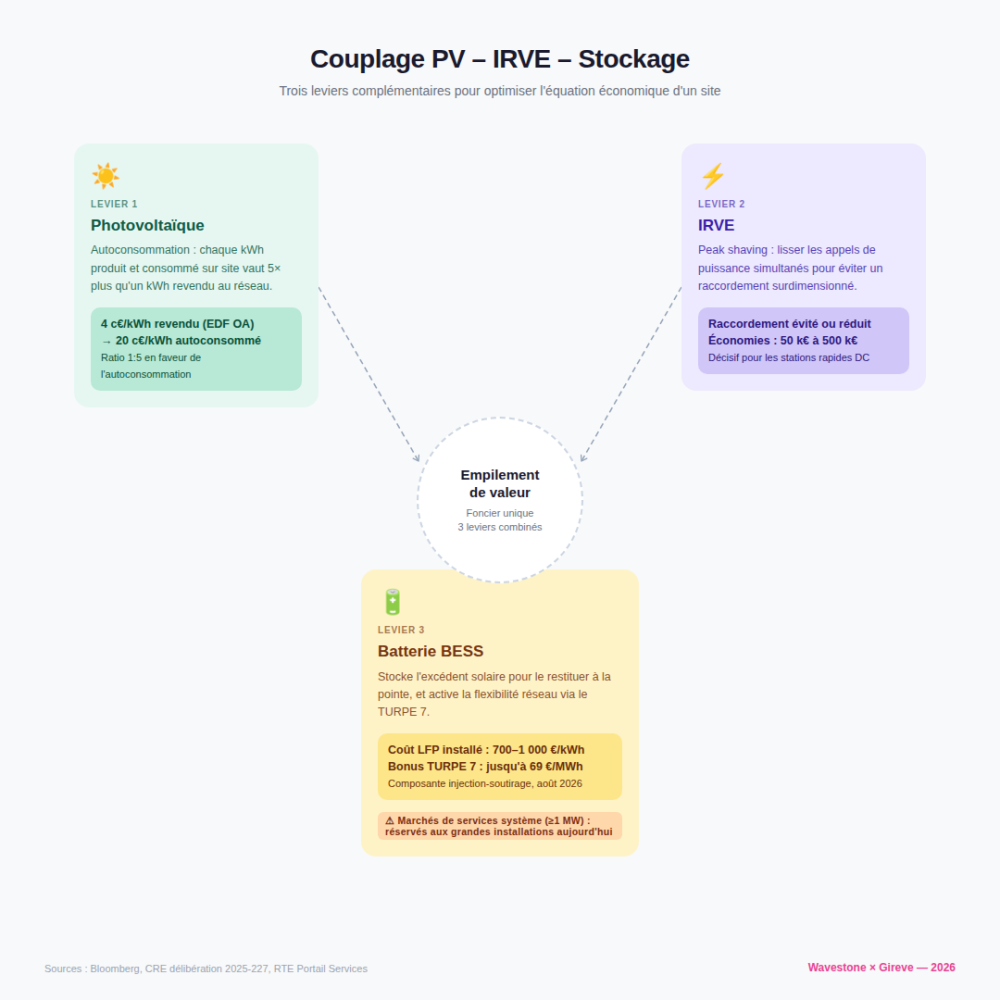

Le triptyque PV – IRVE – stockage présente un intérêt particulier parce qu’il permet de répondre simultanément à plusieurs enjeux, explique Roman Potocki.

Pour François Guérin, le premier levier est celui de la valorisation locale de l’électricité produite. Consommer sur site une électricité solaire est, dans bien des cas, nettement plus intéressant économiquement que de la revendre. Mais cette logique suppose d’être capable d’aligner production et consommation. C’est précisément là que le stockage prend tout son sens. En augmentant le taux d’autoconsommation, il améliore significativement l’équation économique globale.

Le deuxième levier concerne la maîtrise de la puissance appelée. L’électrification des usages accentue les besoins. C’est particulièrement vrai avec les bornes rapides ou les flottes professionnelles.

Dans ce contexte, la batterie permet de lisser les pics de puissance. Elle évite certains surdimensionnements et réduit les investissements réseau.

Enfin, un troisième levier, plus prospectif, concerne la flexibilité. À terme, les batteries pourront être valorisées comme de véritables actifs énergétiques. Elles pourront interagir avec le réseau, en injectant ou en soutirant de l’électricité au bon moment.

Aujourd’hui, ce potentiel reste surtout accessible aux grandes installations. Il dessine néanmoins les contours d’un modèle plus sophistiqué pour les années à venir.

Des cas d’usage déjà identifiables

Les échanges ont montré que certains cas d’usage sont déjà particulièrement pertinents. Pour François Parnière, les configurations les plus favorables reposent sur un bon alignement. Il s’agit du foncier disponible, du potentiel de production solaire et de la consommation en journée.

C’est notamment le cas de la recharge à destination des hôtels, des centres commerciaux ou encore certains sites tertiaires.

Le développement du transport lourd et de la recharge en dépôt ouvre également des perspectives concrètes. Cela vaut en particulier pour les sites logistiques disposant de surfaces importantes pour le photovoltaïque.

Autre cas d’usage en forte croissance : les sites confrontés à un goulot d’étranglement. Dans certains pays européens, et plus ponctuellement en France, les délais et les coûts peuvent freiner l’électrification.

Dans ces situations, la batterie ne sert plus uniquement à optimiser. Elle devient une solution opérationnelle de contournement. Elle permet de soutenir la montée en puissance de la recharge sans attendre des renforcements réseau souvent longs et coûteux.

Le retour d’expérience de la Croix-Rouge française : un besoin de pilotage avant tout

L’intervention d’Aziz Aouchria a apporté une perspective particulièrement éclairante côté donneur d’ordre. Pour la Croix-Rouge française, le sujet ne se limite pas à la technologie. Il s’inscrit dans une trajectoire plus large de transformation énergétique du parc immobilier et de la flotte.

L’association gère un patrimoine important. Elle a engagé un travail de fond pour identifier son potentiel photovoltaïque. En parallèle, elle prépare l’électrification progressive de ses véhicules.

Dans ce contexte, le couplage entre production locale, recharge et stockage apparaît comme une solution cohérente. Il répond notamment à un enjeu clé : maximiser l’autoconsommation.

Mais le principal enseignement du retour d’expérience est ailleurs. Le défi ne consiste pas seulement à installer des équipements. Il réside surtout dans le pilotage intelligent de l’énergie.

Les profils d’usage varient fortement selon les sites. Hébergement, établissements de santé, bureaux ou établissements d’enseignement ont des besoins différents. Leurs courbes de charge ne sont pas les mêmes.

La question centrale devient alors celle de l’orchestration. Comment utiliser l’énergie au bon moment ? Comment arbitrer entre les usages du bâtiment et la recharge ? Et comment faire dialoguer des briques encore trop souvent cloisonnées ?

Le pilotage énergétique, maillon clé de la massification

Un point est revenu de manière récurrente : pour rendre ce triptyque réellement performant, il faut pouvoir le superviser et le piloter dans la durée.

Aujourd’hui, il existe de bons outils pour gérer séparément le photovoltaïque, les batteries, les bâtiments ou les bornes. En revanche, les solutions capables de piloter de manière cohérente l’ensemble de ces briques restent encore peu nombreuses ou insuffisamment matures. C’est d’ailleurs un point souligné par François Parnière de chez TSG : le besoin d’un Energy Management System capable d’agréger et d’optimiser l’ensemble du système énergétique devient de plus en plus structurant.

Au-delà de la technologie, un enjeu organisationnel et contractuel

Les échanges ont aussi mis en évidence un autre point clé : le déploiement massif de ces solutions se heurte encore à des freins organisationnels, contractuels et financiers.

Côté maîtrise d’ouvrage, la difficulté est souvent selon Aziz Aouachria de réunir autour de la table les bonnes parties prenantes : propriétaire du foncier, locataire, installateur, exploitant, mainteneur, financeur, opérateur énergétique. Cette fragmentation rend les montages plus complexes et ralentit les décisions.

Dans ce contexte, les modèles clés en main ou faisant appel à des tiers investisseurs suscitent un intérêt croissant. Ils peuvent apporter une réponse à plusieurs difficultés simultanément : financement des actifs, portage du risque, engagement sur la performance, simplification de la relation contractuelle. Mais là encore, le message de Aziz est nuancé : au-delà du financement, ce que recherchent les donneurs d’ordre, c’est surtout un acteur capable d’endosser la cohérence globale du système et d’être responsable de la performance dans la durée.

Un cadre réglementaire encore à stabiliser

Si les technologies progressent vite, le cadre réglementaire, lui, apparaît encore partiellement en décalage. Les intervenants ont tous souligné la nécessité de mieux accompagner les logiques de circuits courts de l’énergie, notamment lorsque l’électricité produite localement peut être valorisée au plus près des usages. Certaines évolutions sont jugées positives, mais beaucoup reste à faire pour fluidifier les montages, renforcer la lisibilité économique et faciliter la massification.

Le message de fond est assez clair : le marché a besoin d’un environnement plus stable et plus cohérent pour accélérer. À défaut, le risque est de ralentir des projets dont la pertinence opérationnelle et énergétique est déjà largement démontrée.

Vers un nouveau standard énergétique des sites ?

Au fil de la table ronde, une conviction commune s’est dégagée : le couplage entre IRVE, photovoltaïque et stockage n’est plus un simple sujet d’innovation. Il tend à devenir un nouveau standard de réflexion pour de nombreux sites, en particulier là où l’électrification des usages va s’intensifier.

Tout l’enjeu est désormais de passer d’une juxtaposition de solutions à une approche systémique, fondée sur la fiabilité, le pilotage et la performance globale. Les sites les plus avancés ne seront pas seulement ceux qui produisent localement ou qui installent des bornes, mais ceux qui sauront orchestrer intelligemment l’ensemble de leurs usages énergétiques.

En ce sens, la question n’est probablement plus de savoir si ce triptyque a un avenir, mais plutôt à quel rythme les acteurs parviendront à l’industrialiser.