En 2022 Enedis était à nouveau élu Gestionnaire de Réseau de Distribution le plus smart au monde au Smart Grids Index de Singapore Power Group (SGI), un marqueur fort qui place la France parmi les leaders du déploiement de Smart Grids à l’échelle mondiale que ce soit pour le gaz ou l’électricité.

La projection « Futurs Energétiques 2050 » publiée fin 2021 par RTE, gestionnaire du réseau de transport électrique en France, pointe la nécessité de développer l’efficacité énergétique, d’augmenter la part de l’électricité dans le mix énergétique pour substituer les énergies fossiles et également d’intégrer de façon croissante les énergies renouvelables.

Ces objectifs environnementaux, couplés à des recherches de performance, à l’ouverture à la concurrence, et au développement du numérique font des technologies Smart Grids des atouts majeurs pour répondre à ces différents enjeux.

À la suite de la publication réalisée par Wavestone en 2019 (à consulter ici) qui se focalisait sur les démonstrateurs, nous avons cherché à savoir quelles sont les avancées sur le déploiement à grande échelle des Smart Grids ? Quels sont également les freins et les opportunités pour poursuivre l’industrialisation de ces technologies ?

Les Smart Grids : un réseau électrique intelligent plein de promesses

Illustration de fonctionnalités des Smart Grids – Schéma Wavestone

Les réseaux Smart Grids embarquent des capteurs et des dispositifs de transmission de données en temps réel installés sur les différentes mailles du réseau, des sites de production aux postes de consommation, permettant d’analyser et de surveiller son état. Cette meilleure observabilité contribue non seulement à l’anticipation des incidents mais également à l’accélération du diagnostic, au traitement des pannes et à l’équilibrage du réseau.

Autrefois centralisée et unidirectionnelle des sites de production aux sites de consommation, la gestion des réseaux électriques est donc aujourd’hui bidirectionnelle et doit intégrer une production d’énergie répartie sur l’ensemble du territoire, dans certains cas intermittente suite à l’intégration progressive de sources d’énergie renouvelables.

Les Smart Grids au service de la transition énergétique et de la qualité du réseau

Le développement des Smart Grids a pour vocation d’accompagner ce paradigme nouveau en étant l’une des solutions permettant d’atteindre les différents objectifs de la France, annoncés notamment lors des accords de Paris, en matière de transition énergétique.

Insertions d’EnR :

Le déploiement des Smart Grids a premièrement pour objectif de faciliter l’insertion des EnR dans les réseaux. En effet, avec une augmentation évaluée sentre 33 et 41 GW de de capacités de production en éolien et en photovoltaïque d’ici 2028, en comparaison à 2018, des besoins d’intégration et de pilotage des EnR apparaissent. On estime que pour répondre à la nature intermittente de ces sources d’énergies, pour 2 GW d’EnR installés, 1 GW de flexibilité est nécessaire. Les Smart Grids permettent ici de non seulement améliorer les prévisions de ces moyens de production variables, de les raccorder pour un coût moindre mais également de les piloter. Ce pilotage se traduit par des écrêtements de la production qui limitent l’apparition de congestions ponctuelles sur les lignes de transport.

Des solutions visant à faciliter l’insertion de EnR sont désormais industrialisés : les offres de raccordement intelligent (ORI) proposées par Enedis donnent la possibilité à des producteurs de se raccorder plus rapidement pour un coût moins élevé en échange de potentiels écrêtements ponctuels de leur production. Le démonstrateur Smart Grids Vendée avait permis d’expérimenter cette nouvelle contractualisation entre 2013 et 2018 avant de l’industrialiser.

Amélioration de la gestion des réseaux :

Le recours aux technologies Smart Grids pour accroitre la flexibilité du réseau permet également de le renforcer pour des coûts moins importants que la construction de nouvelles infrastructures. Sa numérisation offre de belles perspectives : optimisation de la gestion des flux, développement de l’observabilité de l’état du réseau, localisation des défauts, anticipation des incidents et amélioration des opérations de maintenance.

Via le déploiement de ces technologies, la gestion du réseau se voit optimisée, entrainant des économies importantes pour des acteurs tels que Enedis ou RTE ainsi qu’une augmentation de la qualité de leur service.

Développement de la maitrise de l’énergie :

Grace au déploiement massif des compteurs communicants Linky (90% du parc de compteurs équipé) et à la multiplication d’objets de domotique connectés, il est désormais possible pour les consommateurs de maitriser leur consommation d’énergie. Ces derniers ont alors une meilleure compréhension de leur énergie consommée ainsi que de sa provenance, les rendant non plus seulement consommateurs mais consomm’acteurs et leur donnant un rôle essentiel dans l’équilibrage du réseau. RTE a par exemple mis en service une application nommée « EcoWatt » qui propose une météo de l’électricité et alerte les français en cas de tension sur le réseau électrique ou de risque de coupures.

L’industrialisation des Smart Grids est déjà une réalité

L’industrialisation des Smart Grids a déjà été initiée et représentait en 2020 un marché de 1,2 Md pour atteindre 6 Md€ en 2030, soit une croissance d’environ 20% par an.

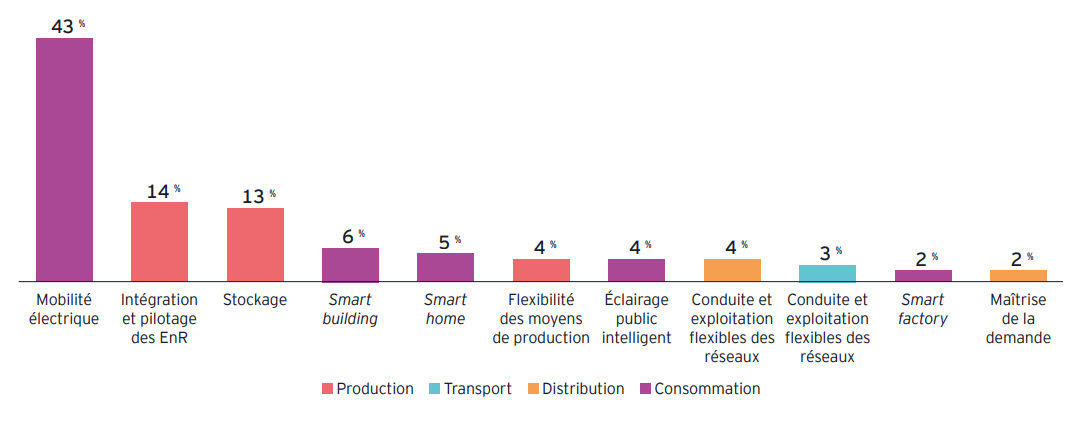

Début 2022, EY Parthenon et Thinksmartgrids ont conjointement publié une étude visant à présenter la trajectoire d’évolution du marché des Smart Grids (consultable ici). On y observe que la croissance est portée à 70% par : la mobilité électrique (2,5 Md€), l’intégration et pilotage des EnR (0,8 Md€), le stockage (0,8 Md€). On retrouve notamment ces mêmes thématiques dans la majorité des projets déployés. C’est le cas avec les projets de Vehicule to Grid (V2G), qui répondent à l’enjeu de l’intégration des véhicules électriques au réseau en faisant des bornes un véritable levier de flexibilité.

L’autoconsommation connait aussi un développement important avec plus de 180 000 sites d’autoconsommation individuelle sur le territoire et 114 sites d’opérations collective. Ces sites ne sont non plus seulement consommateurs mais également producteur, renforçant la dimension bidirectionnelle de la gestion du réseau, d’où l’intérêt des Smart Grids pour piloter ces sites hybrides.

Poids des cas d’usage dans le marché des smart grids à horizon 2030 (en % de la valeur du marché) –Source : Rapport « Le marché français des smart grids en 2030 » publié par Think Smartgrids et EY Pathenon

Le rapport indique que la création de valeur n’évolue pas uniformément entre les différentes mailles du réseau : production, transport, distribution et consommation. En effet certains acteurs tels que les transporteurs et les distributeurs connaissent une maturité plus importante concernant l’implémentation de technologies numériques dans leur activité. A l’inverse, les cas d’usages liés à la consommation et à la production croissent fortement et représenteront 91% du marché en 2030.

La filière française des Smart Grids poursuit désormais son développement grâce aux différents acteurs jouant chacun un rôle à des échelles distinctes.

Des projets qui prennent vie à des échelles locales

Depuis quelques années les projets développés en tant que démonstrateurs deviennent des réalités opérationnelles, implémentés à une nouvelle échelle. Des programmes comme SMILE, qui compte actuellement 85 projets homologués par l’association, You & Grid et anciennement Flexgrid, participent à cette dynamique en accompagnant des projets à différents niveaux de maturité sur plusieurs aspects : structuration du projet, recherche des financements, organisation des équipes. Ils mettent également en lien les acteurs des Smart Grids afin de créer des écosystèmes locaux et régionaux.

Les pôles de compétitivité tels que Capenergies dans la région PACA rapprochent également les acteurs de l’entreprise, de la recherche, de la finance et les Institutions pour faire émerger des projets et les labélisent pour les rendre plus robustes. Ils les orientent ensuite vers des appels à projets publiques nationaux et européens, les aident à monter les dossiers, facilitent la rencontre avec des clients et suivent leur croissance.

On peut observer qu’à date, la majorité des projets industrialisés le sont à des échelles locales (quartiers, zones industrielles, parkings, etc..). Comme nous le précisait Eric MATHIEU, responsable région Pays de la Loire de SMILE, au cours d’un échange, les associations locales de Smart Grids permettent de mettre en relation des entités telles que des collectivités ou des entreprises afin qu’elles partagent sur leurs besoins communs. Les entités ayant déjà adoptées des solutions Smart Grids peuvent ensuite faire des retours d’expérience et des projets se voient donc reproduits et implémentés dans des localisations nouvelles. Ces inerties favorisent donc le déploiement de projets via réplicabilité, cette dernière est d’ailleurs étudiée lors de leur développement : 80% des projets de SMILE sont réplicables sur d’autres sites.

La collaboration des entreprises, des élus locaux et des porteurs de solutions est donc au cœur du déploiement des Smart Grids. Ce besoin de collaboration a d’ailleurs été l’un des moteurs du programme Flexgrid présenté plus haut.

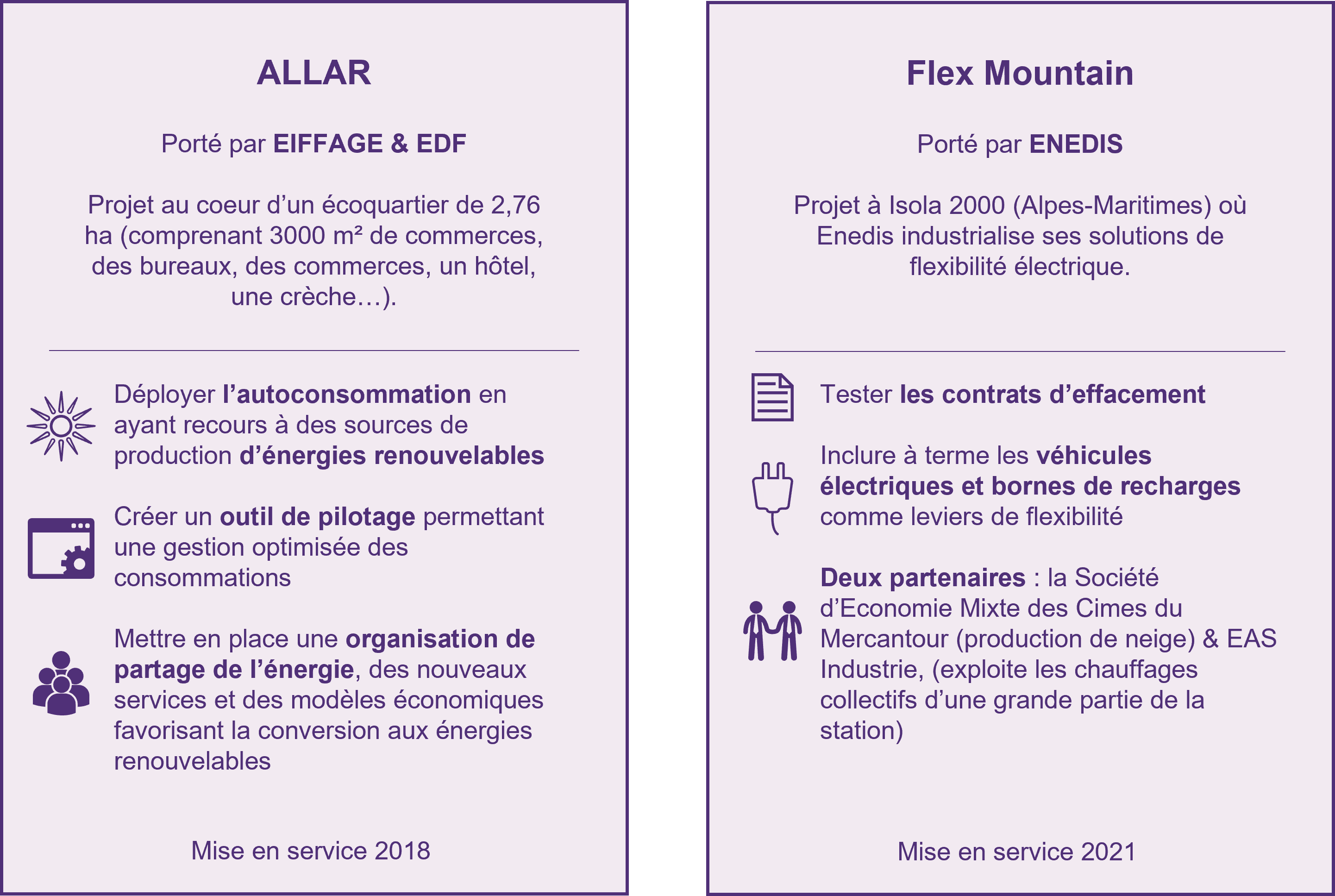

Les projets « ALLAR» et « Flex Mountain », sont deux exemples de projets industrialisés à échelle locale, issus d’une collaboration entre différents partenaires.

Exemples de projets industrialisés

L’industrialisation des Smart Grids se confronte à différents obstacles

Malgré une industrialisation déjà en cours sur de nombreux projets, plusieurs leviers doivent encore être actionnés pour favoriser ce déploiement.

- Des modèles économiques favorables au déploiement à grande échelle des Smart Grids doivent encore être définis pour des solutions validées techniquement. L’intégration de solution Smart Grids sur une maille du réseau ne doit pas impliquer une hausse de coûts pour les autres parties prenantes. Alors que pour certains acteurs les analyses coûts bénéfices sont une étape préalable à une possible industrialisation, elles ne sont à priori pas systématiquement réalisées dans tous les projets. Dans son dernier rapport la CRE déplore « un manque de rigueur dans le suivi et l’exploitation des résultats des expérimentations par les gestionnaires de réseaux, en particulier sur les volets budgétaires et sur l’analyse économique des solutions testées ». Un travail d’acculturation sur les nouveaux modèles économiques avec les acteurs de financement est aujourd’hui nécessaire. En effet ces modèles se complexifient et doivent donc être accompagnés d’innovations sur les modèles financiers.

- À la suite de la loi dite « Energie Climat » de 2019, la CRE a introduit un dispositif d’expérimentation réglementaire (aussi appelé « bac à sable ») dans le secteur de l’énergie. Elle délivre des dérogations d’accès et d’utilisation des réseaux à des expérimentations. On peut noter des avancées dans le domaine de l’autoconsommation par exemple, en mars 2021 les opérations d’autoconsommation ont été élargies à la moyenne tension. Cette dynamique d’évolution réglementaire en France et à l’échelle européenne fera l’objet d’un prochain article.

- Ces réseaux toujours plus connectés amènent des besoins nouveaux en cybersécurité. Sur les quatre premiers mois de 2022 on constatait +138 % d’entreprises de l’énergie victimes de ransomware par rapport à l’ensemble de l’année 2021.

Des atouts pour la filière mais encore des défis à relever

Avec 600 millions d’euros dépensés sur les dix dernières années pour les démonstrateurs, on constate que la filière française des Smart Grids a su valider techniquement des solutions. L’industrialisation et le déploiement à une nouvelle échelle sont dès lors une réalité avec des projets qui fleurissent grâce à des programmes régionaux et à un ensemble d’acteurs aux rôles distincts, plaçant la France devant ses voisins européens sur différents cas d’usage. « L’équipe de France » des Smart Grids, possède les atouts pour participer à la transition énergétique. Ces acteurs jouent à la fois un rôle en France mais également à l’international, où des configurations encore plus propices à des développement importants existent : réseaux non interconnectés, réseaux instables, infrastructures impactées par des climats rudes, réseaux victimes de fraudes, etc. Notre savoir-faire français sur ces sujets peut dès alors s’exporter.

Certains modèles économiques restent pour autant à être définis pour créer des projets viables sur le long terme et des évolutions réglementaires sont encore nécessaires pour faciliter le déploiement de projets.

Références :

[1] Rapport RTE : Futur énergétiques 2050

[2] Rapport CRE : REX Démonstrateurs Smart Grids

[3] Rapport ADEME : Systèmes électriques intelligents

[4] Rapport EY Thinksmartgrids : Marché des Smart Grids

[5] Accueil | Smart Grids – Le site édité par la CRE (smartgrids-cre.fr)

[6] Valorisation socio-économique des réseaux électriques intelligents