Dans un contexte de transition énergétique, l’électrification des usages et la part croissante des énergies renouvelables dans le mix énergétique entraînent un changement de paradigme pour le réseau électrique. La production et la consommation d’électricité seront davantage fluctuants et flexibles pour faire face à la volatilité du prix de l’électron, et à l’intermittence des sources d’énergie renouvelables.

A chaque instant, la quantité d’électricité injectée sur le réseau doit être égale à la quantité d’électricité soutirée. Cet équilibre est néanmoins menacé par les nouvelles contraintes qui pèsent sur le réseau :

- Les EnR, en plein essor, sont intermittentes et par conséquent difficilement pilotables en fonction de la consommation (40 à 90% de la production électrique sera variable à l’horizon 2050, contre 10,2% aujourd’hui)

- Les particuliers pratiquant l’autoconsommation solaire peuvent déséquilibrer le réseau en y réinjectant le surplus d’énergie produite (on comptait 50 000 installations d’autoconsommation en 2019 et 100 000 en 2021, avec un objectif fixé par la PPE à 200 000 en 2023)

- Les usages de l’électricité augmentent et imposent un renforcement du réseau (RTE chiffre à 33 milliards d’euros l’investissement nécessaire à l’horizon 2035).

- Il s’en suit également une volatilité croissante des prix, d’où la nécessité de piloter sa consommation d’énergie et tirer profit des périodes où l’électricité est la moins chère

La flexibilité représente alors une véritable opportunité pour limiter les investissements et les coûts nécessaires à l’accueil de ces nouvelles tendances. Valorisant les données énergétiques et une variété de technologies, la flexibilité œuvre à servir le réseau tout en portant la promesse d’une meilleure intégration des énergies renouvelables

Des gisements de flexibilités valorisés par des mesures incitatives essentielles à leur développement

Pour bien comprendre les mécanismes de flexibilités il est important de faire la distinction entre les « gisements » de flexibilité et les « mécanismes de valorisation ». Les gisements de flexibilités sont d’ordre physique, ils concernent l’ensemble des solutions technologiques permettant d’équilibrer le réseau, ou de consommer l’énergie à un moment propice. Ces solutions sont basées sur diverses sources d’énergie et ont des temporalités différentes (temps d’activation, durée d’activation).

Gisements de flexibilité

Parmi les gisements, on distingue les gisements d’effacement qui vont participer à des mécanismes de valorisation tels que le mécanisme d’ajustement ou le NEBEF. Le but étant de valoriser l’énergie qui ne sera pas consommée sur le réseau pour permettre son équilibre.

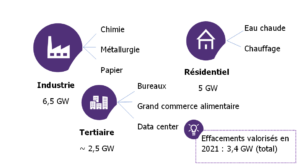

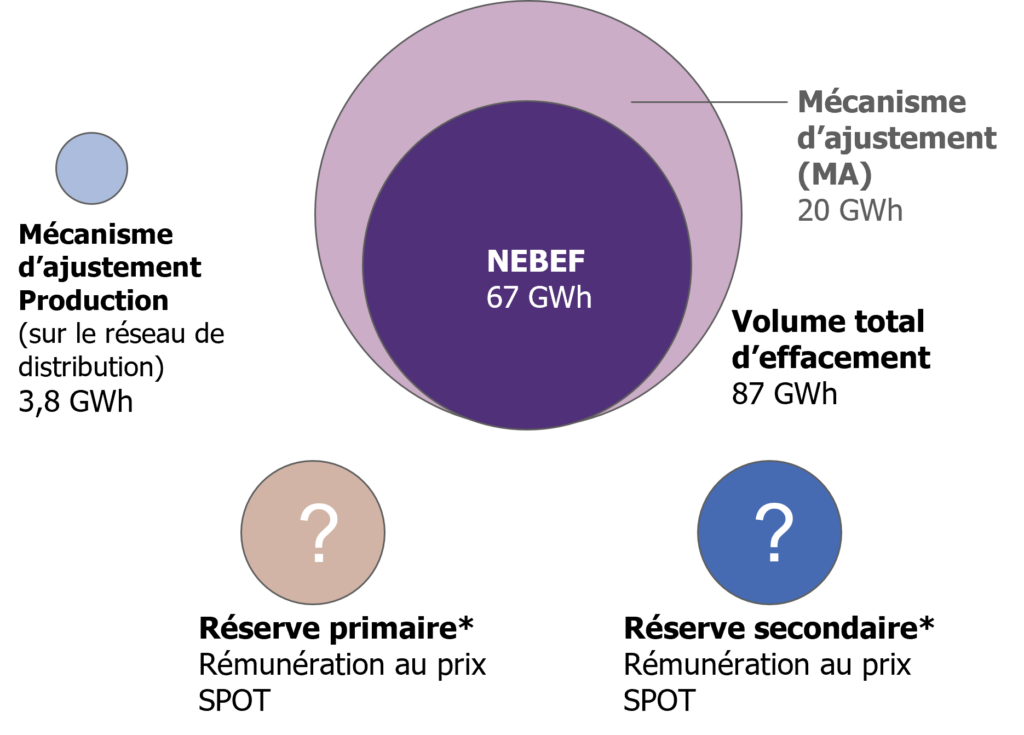

En termes de chiffres, RTE évalue à 3,4 GW la capacité totale d’effacement valorisée en 2021. Il s’agit des capacités installées et utilisables, à ne pas confondre avec l’énergie effacée qui elle représente 87 GWh au total sur la même année (Source : Bilan Electrique RTE 2021).

L’industrie est le gisement d’effacement le plus exploité actuellement, en particulier pour les industries chimiques (exemple : Solvay qui valorise ses propres effacements), papier et métallurgiques qui sont très consommatrices d’électricité. La valorisation peut représenter parfois jusqu’à plusieurs centaines de milliers d’euros de bénéfices pour ces industries (la rémunération d’un mégawatt effacé est en moyenne de 60k€/MW/an). De plus, les secteurs résidentiels et tertiaires, en particulier celui du bâtiment, représentent des gisements de flexibilités aussi importants voir supérieurs à ceux de l’industrie.

Ce gisement reste cependant sous exploité en raison d’un manque de mesures incitatives et de limites technologiques, voir interview Flexcity.

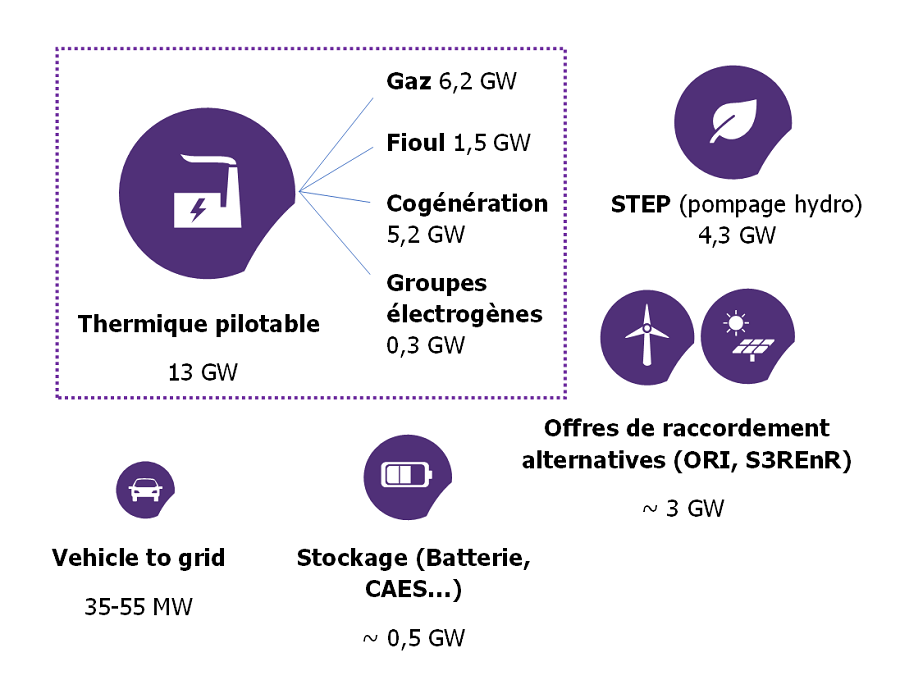

Outre les gisements d’effacement, les gisements de production & stockage qui consistent à injecter de l’électricité sur le réseau, ne sont pas en reste. Parmi eux, le « thermique pilotable » qui est une solution prisée pour sa rapidité d’activation, et ses 13 GW d’installation disponibles. On pense principalement aux centrales à gaz avec 6,2 GW de capacités installés et à la cogénération avec 5,2 GW (Source : RTE bilan prévisionnel 2021). Cela en fait des leviers de flexibilité de premier choix pour les réserves rapide et secondaire qui nécessitent une activation quasiment immédiate (de l’ordre de quelques minutes). Dans une moindre mesure, des petits groupes de puissance (principalement des groupes électrogènes) participent également à ces mécanismes de valorisation dits « rapides », ils représentent aujourd’hui 0,3 GW à l’échelle de la France.

Néanmoins, ces solutions basées sur des combustibles fossiles devront être progressivement remplacées par des sources de flexibilités reposant davantage sur des énergies vertes.

Le stockage est d’ailleurs une alternative pertinente, car il peut être associé à l’éolien et au solaire par des batteries. Il s’agit du levier de flexibilité avec l’un des plus grands potentiels de croissance (Source : RTE Futurs énergétiques 2050). La capacité installée aujourd’hui reste tout de même assez faible avec seulement 0,5 GW. Bien que les énergies renouvelables intermittentes ne soient pas pilotables, il est possible de moduler intentionnellement la production éolienne (écrêtage de production) pour palier à des problèmes de congestion du réseau. Cette technologie est valorisée à travers les offres de raccordement alternatives qui permettent d’accélérer le développement des EnR à moindre coût.

Mécanismes de valorisation

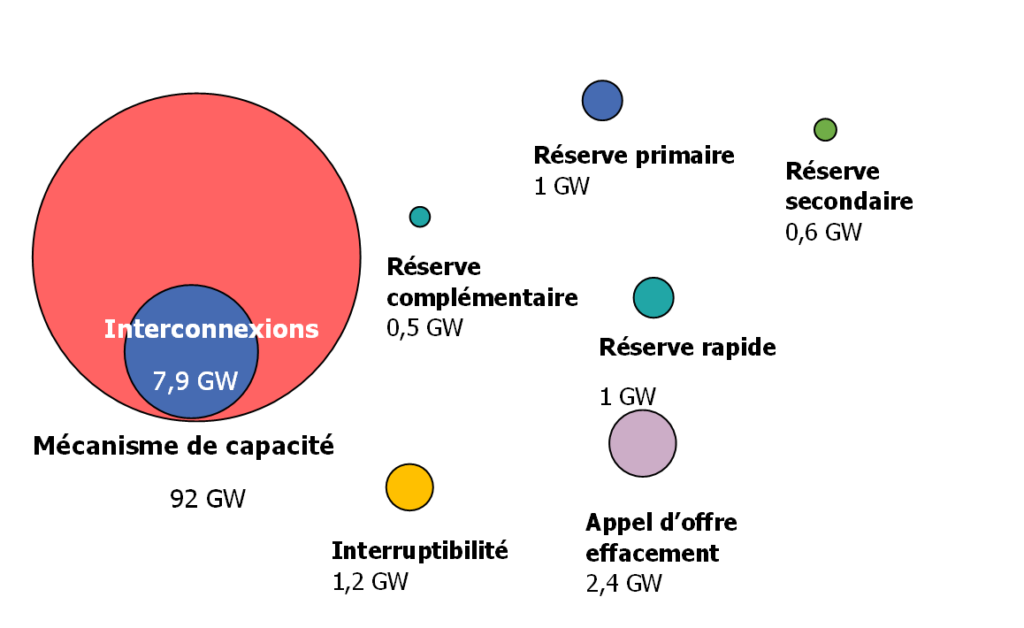

Ces sources de flexibilités présentées ci-dessus doivent ensuite être valorisées par des mécanismes de valorisation variés. Parmi eux, on distingue les mécanismes de valorisation de capacité qui rémunèrent pour la mise à disposition de ses capacités à des jours ou des heures données : Mécanisme de capacités, interconnexions, réserves…

Mais aussi les mécanismes de valorisation d’énergie qui rémunèrent l’acteur pour l’énergie injectée ou effacée : Mécanisme d’ajustement ou NEBEF. D’après nos recherches et l’interview d’un agrégateur pionnier sur le marché, les mécanismes d’énergie qui permettent de rémunérer au prix SPOT (prix de marché du MWh) représentent un plus grand potentiel économique, particulièrement dans un contexte de hausse et de volatilité du prix de l’énergie. Le mécanisme de capacité (92 GW de capacités en 2021) et le NEBEF (67 GWh) sont les plus sollicités par les différents acteurs du marché des flexibilités : agrégateurs, industriels, fournisseurs et producteurs d’énergie, responsables d’équilibre…

Les réserves primaires et secondaire font également partie des mécanismes de valorisation en énergie. La rémunération des acteurs y est très avantageuse dans un contexte d’augmentation du prix SPOT, en revanche on peut constater l’absence de données statistiques sur une année complète. Les volumes échangés ainsi que les prix sont plutôt consultable en temps réel via RTE.

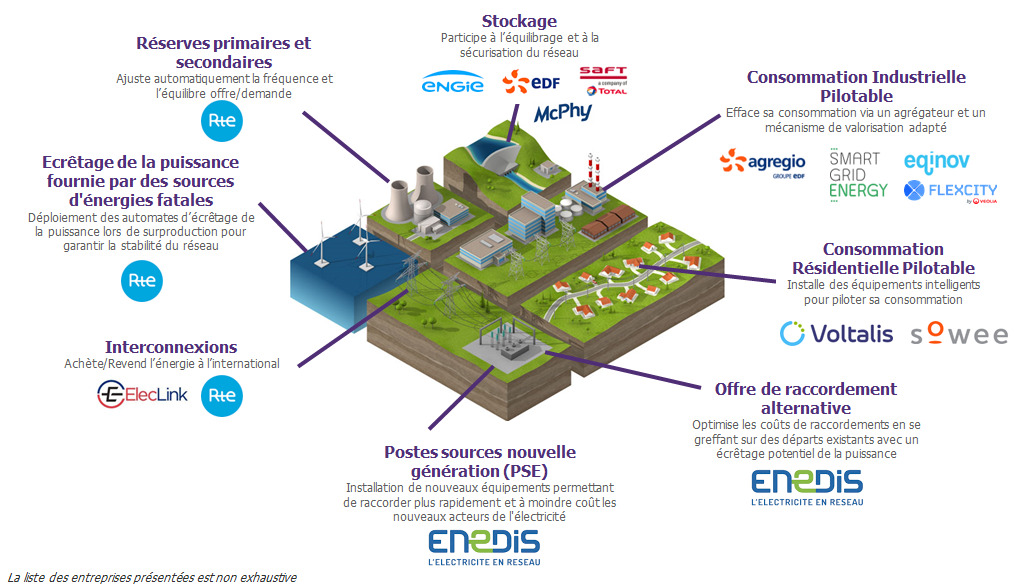

Des acteurs incontournables et intervenant à toutes les mailles du système électrique

On distingue 3 types d’acteurs de la flexibilité. Tout d’abord les gestionnaires de réseau qui assurent la sécurité et l’équilibre à tout instant. Ils rémunèrent par le biais des mécanismes de valorisation l’ensemble des participants aux effacements ou injections pour assurer l’équilibre du réseau. Viennent ensuite les grands énergéticiens et industriels qui participent à l’ensemble des mécanismes de flexibilités et se rémunèrent auprès des gestionnaires du réseau. Enfin, nous avons les « pure player » qui ont décidé de focaliser leur business model sur une partie des leviers de flexibilités selon leurs compétences. On peut citer Voltalis dans les effacements diffus de consommation résidentielle, Agregio, filiale d’EDF qui optimise l’effacement et la flexibilité pour le marché B2B ou encore Flexcity qui valorise son savoir-faire en plateforme IoT pour agréger des assets de puissances très diverses.

Des technologies et un marché en constante évolution

Un réel potentiel qui reste variable selon les technologies

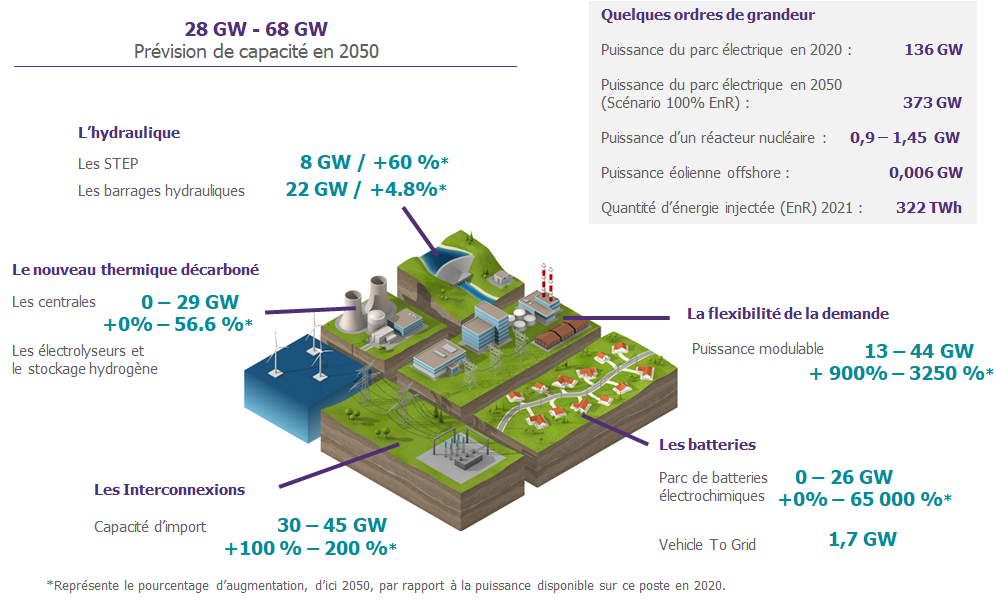

A l’horizon 2050, 40 à 90% de la production électrique sera variable contre 10,2% aujourd’hui. On estime alors le besoin en flexibilité de 28 à 68 GW (RTE Futurs Énergétiques 2050).

Les interconnexions ont un véritable intérêt économique pour la France et l’Europe. Elles renforcent la résilience du système électrique, favorisent une exploitation efficace des moyens de production entre pays européens et facilitent l’intégration des énergies renouvelables grâce aux flexibilités qu’elles apportent. Leur développement constitue de longue date l’un des piliers de la politique énergétique de l’Union européenne.

A ce propos, le règlement n°347/2013 définit le statut de Projet d’intérêt commun (PIC) afin de faciliter le développement des interconnexions. Ce statut prévoit une procédure accélérée pour l’obtention des autorisations ainsi que des mécanismes facilitant le financement des projets.

La flexibilité de la demande connaîtra également un essor sous l’impulsion des nouveaux usages tels que les véhicules électriques, l’électrolyse et l’électrification des process industriels. Les politiques publiques incitatives participent à cette dynamique :

A l’échelle européenne, la réglementation incite à la création d’offres à tarification dynamique (article 11 de la directive 2019/944) pour limiter les pics de consommation. En France, la tarification dynamique doit être proposée en option par tous les fournisseurs de plus de 200 000 clients à partir de 2022.

L’effacement diffus est quant à lui porté par des acteurs privés tels que Voltalis, qui s’est fixé pour objectif de permettre l’effacement ponctuel d’un million de foyers (modulation intelligente du chauffage électrique en cas de pic de consommation), représentant une économie d’énergie globale proche d’1 GW, l’équivalent d’un réacteur nucléaire.

A ce stade, les technologies hydrogène sont en phase de développement, et les acteurs doivent rendre son usage économiquement viable, c’est pourquoi l’hydrogène ne représente pas encore un gisement de flexibilité. Son usage est cependant une solution d’avenir permettant d’apporter de la flexibilité au système énergétique dans son ensemble. Des projets de démonstration sont en cours comme le projet Jupiter 1000, un démonstrateur industriel de power-to-gas d’une capacité de production de 1MWe.

De même, le vehicle-to-grid qui consiste à injecter l’énergie stockée dans les batteries de véhicules électriques sur le réseau, est actuellement en état de projet (Exemple : Dreev dans le Groupe EDF), bien que son utilisation aura davantage d’utilité après un certain développement de la mobilité électrique.

Finalement, l’hydraulique présente un potentiel de développement limité, la plupart des sites pouvant accueillir des technologies STEP ou des barrages étant déjà exploités à l’heure actuelle avec 4,3 GW.

Un développement reposant sur l’innovation des acteurs sur toute la chaîne de valeur

On peut citer un certain nombre de projets et d’initiatives visant à développer les flexibilités dans des secteurs prometteurs mais encore trop peu explorés. A cet effet, la loi Energie-climat du 8 novembre 2019 ouvre la possibilité d’un bac à sable réglementaire facilitant les expérimentations. Notamment à travers des dérogations accordées par la CRE pour faciliter l’accès aux installations et au réseau. Le cœur de ce travail est d’expérimenter le cadre le montage économique et la faisabilité technique dans le but de valoriser des technologies existantes.

Nous avons sélectionné trois exemples de projets et d’orientations pour le développement des flexibilités; du réseau de distribution, du bâtiment, et des véhicules électriques.

REFLEX (réseau de distribution, échelle locale) : afin de faciliter et d’accélérer le raccordement des énergies renouvelables sur le réseau de distribution, ENEDIS a lancé le projet REFLEX en 2020 qui consiste à expérimenter des raccordements « flexibles ». Cette démarche se fait notamment à travers les offres de raccordement alternatives ou intelligentes qui consiste à moduler la production en cas de congestion du réseau. Ce levier permettrait de réduire les temps de travaux et une meilleure répartition des coûts liés au raccordement.

GOFLEX (secteur tertiaire et effacements diffus) : Impulsé en 2022 par l’IFPEB (Institut Français pour la Performance du Bâtiment) et le GIMELEC, GOFLEX est un projet de plateforme visant à rassembler agrégateurs et bâtiments ou entreprises du tertiaire. Les bâtiments et entreprises étant des sources d’effacement diffuses, il est nécessaire de regrouper leur puissance afin de contractualiser une valorisation.

Comme décrit précédemment dans l’article les effacements diffus dans les secteurs tertiaires et du bâtiment représentent potentiel de flexibilité évalué à 2,5 GW par l’ADEME soit presque la moitié du potentiel industriel. Néanmoins, ces effacements sont de faible puissance, donc plus difficiles à valoriser. Pour améliorer le modèle économique, l’idée est de rassembler les consommateurs et valoriser par l’intermédiaire d’un agrégateur, qui dispose d’une centrale virtuelle (ou VPP Virtual Power Plant), les différentes sources de puissance additionnées. En effet, les mécanismes de rémunération ont des conditions de puissance minimales pour y participer. Par exemple, la participation au mécanisme NEBEF nécessite l’obtention de la qualité d’Opérateur d’effacement auprès d’RTE. Chose qui ne sera pas possible si le périmètre d’effacement est de trop faible capacité (puissance).

De plus, les bâtiments seront notés de A à D par l’indice GoFlex pour déterminer à quel point ils ont la capacité technique de répondre à un ordre d’effacement.

DREEV (vehicle-to-grid): Le développement massif des véhicules électriques va entraîner une demande supplémentaire d’électricité sur le réseau. Pour répondre à cette demande, il faudra nécessairement produire plus d’électricité ou réduire nos besoins énergétiques. Une autre solution en cours d’expérimentation est la flexibilité de la recharge des véhicules électrique.

Ainsi, DREEV, filiale d’EDF, souhaite développer le vehicle-to-grid. Un procédé qui consiste à exploiter le stockage des batteries en permettant l’injection sur le réseau électrique en cas de besoin d’équilibrage. Des freins technologiques importants sont à surmonter pour voir ce type de projets s’étendre à grande échelle, en particulier car la plupart des bornes de recharges électriques sont prévues pour le rechargement exclusivement, et non la décharge/ou l’injection sur le réseau. Le business model semble pertinent car il permettra au consommateur une rémunération supplémentaire pour son service rendu au réseau.

Les flexibilités feront de plus en plus parties intégrantes du réseau électrique futur et elles seront nécessaires à la pérennité d’un système énergétique reposant en grande partie sur les énergies renouvelables. Par exemple, EirGrid, le gestionnaire du réseau électrique irlandais, a été capable de gérer des quantités massives d’énergie renouvelable grâce aux flexibilités, avec jusqu’à 96 % de la demande satisfaite par l’énergie éolienne le 6 février 2022.

Les flexibilités sont toutefois aujourd’hui encore en développement, on peut s’attendre à une accélération de leur développement dans les années à venir avec des aides publiques, des appels d’offre plus incitatifs.

Les business models seront également déterminants dans le développement des flexibilités à grande échelle. On peut citer par exemple les Virtual Power Plants avec une offre de service complète permettant de valoriser les flexibilités des clients, mais aussi l’autoconsommation et le management de l’énergie résidentielle qui représentent autant de cas d’usages à exploiter.

[Interview] – Flexcity, la startup de la flexibilité du réseau électrique

Sources :

RTE bilan électrique 2021?: https://bilan-electrique-2021.rte-france.com/

RTE bilan prévisionnel 2021?: https://assets.rte-france.com/prod/public/2021-05/Bilan%20previsionnel%202021%20-%20annexes%20techniques.pdf

RTE Futurs énergétiques 2050?: https://assets.rte-france.com/prod/public/2021-12/Futurs-Energetiques-2050-principaux-resultats.pdf

ADEME (2017) Effacement de consommation électrique en France?: https://librairie.ademe.fr/energies-renouvelables-reseaux-et-stockage/1772-effacement-de-consommation-electrique-en-france.html

Interconnexions?: https://www.cre.fr/Electricite/Reseaux-d-electricite/interconnexions

Offres de raccordement intelligentes?(ENEDIS)?: https://www.enedis.fr/sites/default/files/documents/pdf/dossier-presse-lancement-des-offres-de-raccordement-intelligentes.pdf

Projet REFLEX : https://www.enedis.fr/presse/enedis-devoile-une-nouvelle-experimentation-de-flexibilites-le-projet-reflex-pour-contribuer

Projet GOFLEX?: https://www.ifpeb.fr/nos-actions/energie/smartgrid/goflex/

Tarification dynamique?: https://www.energie-info.fr/fiche_pratique/quest-ce-quune-offre-a-tarification-dynamique/

Interconnexions?: https://www.cre.fr/Electricite/Reseaux-d-electricite/interconnexions

Démonstrateur power-to-gas : https://www.jupiter1000.eu/

Fiches de la CRE : contribution au pacte vert européen : https://www.cre.fr/media/Fichiers/autres/pacte-vert-europeen-la-contribution-de-la-cre-pour-construire-le-monde-energetique-de-demain